长春3、5、8月集中供地!沈阳人必看,房谱解读!

2021-03-18 来源: 房谱网

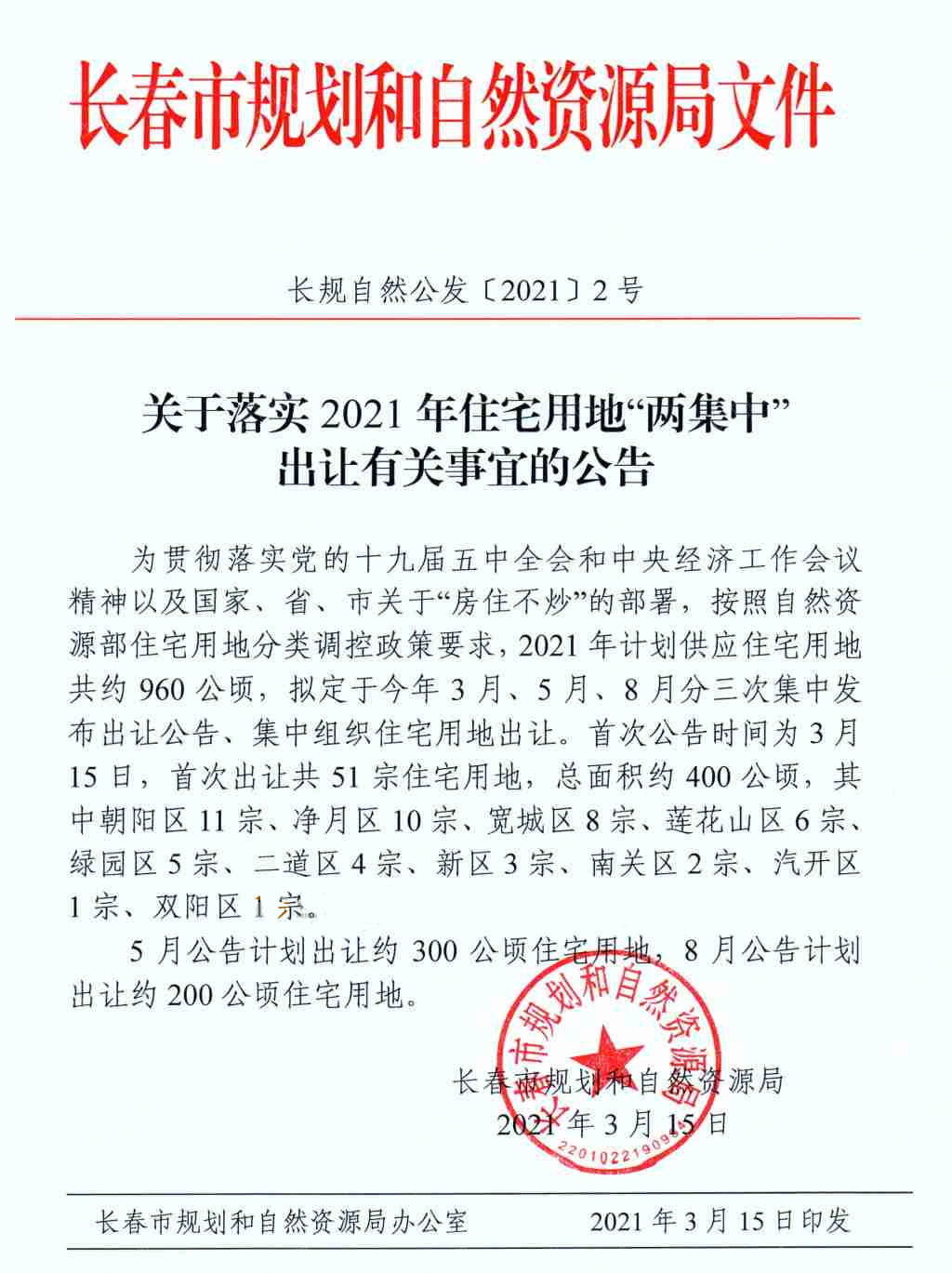

“全国2个房地产长效机制试点城市”首次统一出台政策,关乎房地产的供给源头—土地市场,力度很大。涵盖了4个头部一线城市和18个热点二线城市。长春、青岛、天津、郑州、济南5城已经明确政策落地。其他17城预计也会陆续出台政策。长春:3月、5月、8月;天津:3月、6月、9月中旬;深圳:3月下旬、二三季度、三季末四季初;济南:5月上旬、8月下旬、10月下旬。

一、长春集中供地影响解读

1、对房企资金是考验

集中出让政策,对房企资金是考验,土拍保证金:沈阳20%、长春50%-100%、郑州50%、天津25%-100%、青岛100%。

资金实力足的选择余地越来越多,可以多报几块地;资金弱的很考验集团策略,各个区域、各个城市项目就会出现排期、排序的情况。对土地储备丰富的房企,有一定的缓冲空间,短时间内受到的影响不大。

集中供地,特别好的地块可能价格会推的特别高,不好的地块可能会流拍。一些一线房企,集团要求报名地块不能太多,肯定挑几块好的地块报,那好的地块可能就会企业扎堆抢。热点地块依旧会保持高度竞争,中度热点地块竞争会有所下降,低度热点地块面临流拍风险。

对于一些本土品牌房企没有太大影响,因为这些企业一年就研究一两块地,非常精准,如果遇到竞拍,也知道自己会出价到什么程度。

而对于拿地频繁的一些一线房企,集中供地会涉及到资金流,因为全国重点城市的集中供地时间都差不多,所以一定会有影响。如果三四十块地一起供应,可能那种激烈的抢地就少了,不会同时抢多个地块。

2、能让更多房企参与进来

首先,要看集中供地和不集中供地规模是否大幅上升,如果供地面积大幅上升,对市场影响比较大。

分散供地,容易出现好的地块都是几个国内一线房企抢去,集中供地可以适当避免,因为一线房企也不能同时有那么多资金同时抢多个地块,能让更多房企参与进来。外埠企业进驻长春可能变得更容易了。

3、优质地块房价可能更高,整体房价趋稳

优质地块竞争加剧,优质地块未来房价也可能会上去,不好的地块可能房价就会低,出现两极分化的情况。

另外,集中供地的产品集中上市,在供给端,通过区域性、阶段性,周期性供大于求,致使价格很难在短期内过快上涨,稳定房价。

同时可能导致项目扎堆入市,抢收业绩,产品稀缺度下降,房价大概率整体可能会稍微下行,房企利润空间会变小。

产品竞争更激烈,房企比拼产品质量和营销实力,价格战、产品战不可避免。

集中供地要求一线房企“知己知彼,全局精算,统筹优选”,对其融资能力、投研测算、操盘运营—综合能力提出了更高要求。

不过,对购房者来说是好事儿,价格会更稳定,选择性也更多。

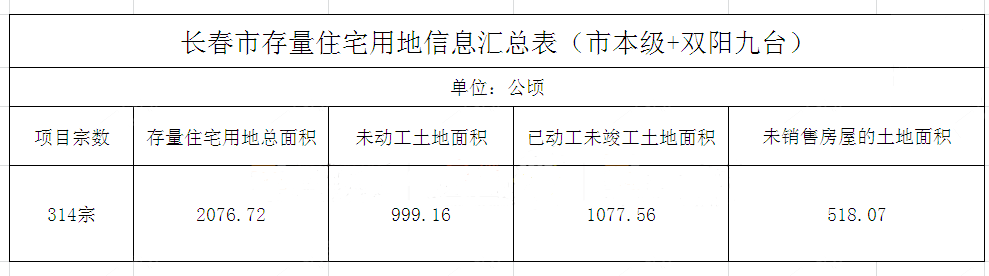

二、长春存量住宅地汇总表

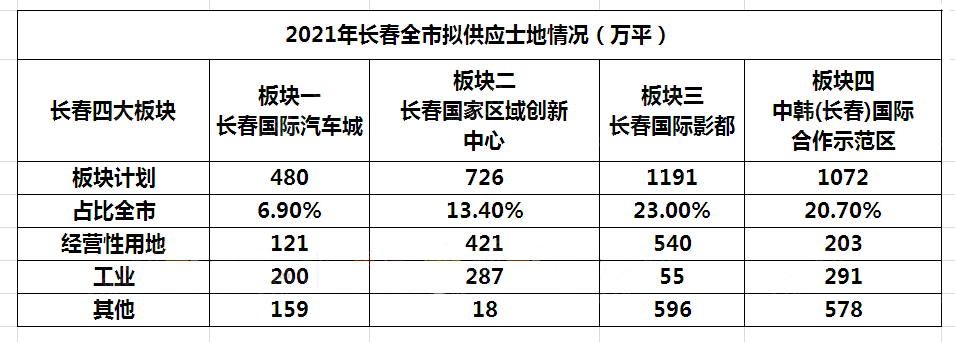

三、长春新增供地计划表

2021年长春市区(含双阳、九台)拟供应土地分住宅用地、商服用地、工业仓储用地等9大类,共751宗,总面积5399万平。较去年计划(4465万平)增加21%。

经营性用地1339万平(占25%),较去年计划(1656万平)减少19%。其中,住宅用地958万平(占18%,去年长春实际成交住宅地920万平)。

棚改用地289万平(占5.4%),较去年计划(501万平)减少42%。

四大板块计划供地3469万平,占市区供地计划的64%。

根据各区供应面积来看, 莲花山供应经营性用地最多,共342万㎡。其中,住宅用地151万㎡,商服用地191万㎡。

棚改住宅用地绿园最多,共79万㎡。

四、2021长春供地计划四个特点

①、以促进经济高质量发展为中心。

计划全力保障汽车、会展、文旅等重点产业、重点项目用地需求。紧紧扭住以优质项目带动区域发展的“牛鼻子”, 全力做好永春国际会展博览城、新凯河核心区、长春国际汽车城PPE项目、莲花山万达文旅小镇、莲花山天定山文旅冰雪项目 等重点项目的土地要素支撑。

②、切实提升区域综合服务能级。

以人为本,补短板,强弱项,优先保障城市轨道交通、公交场站、学校、公园绿地、道路、供热、社区服务等涉及民生改善的公共配套设施项目以及棚户区改造项目用地供应,加强人民生活幸福感和获得感。

③、持续加大土地“去库存”的力度。

精细土地利用方式,坚持增量供给和存量挖潜相结合,通过整合、置换和储备等方式有效盘活存量用地,持续加大“去库存”力度推进土地资源高效利用。

④、确保住宅用地平稳供应。

全面落实“一城一策”试点和租赁住房试点,坚持租购并举的住房制度,优先保障人才公寓、产业园区配套住房和保障性租赁住房用地供应。坚持商品房用地市场化配置机制,加强区域统筹,合理掌握供地节奏,保持供需平衡。

平地惊雷!

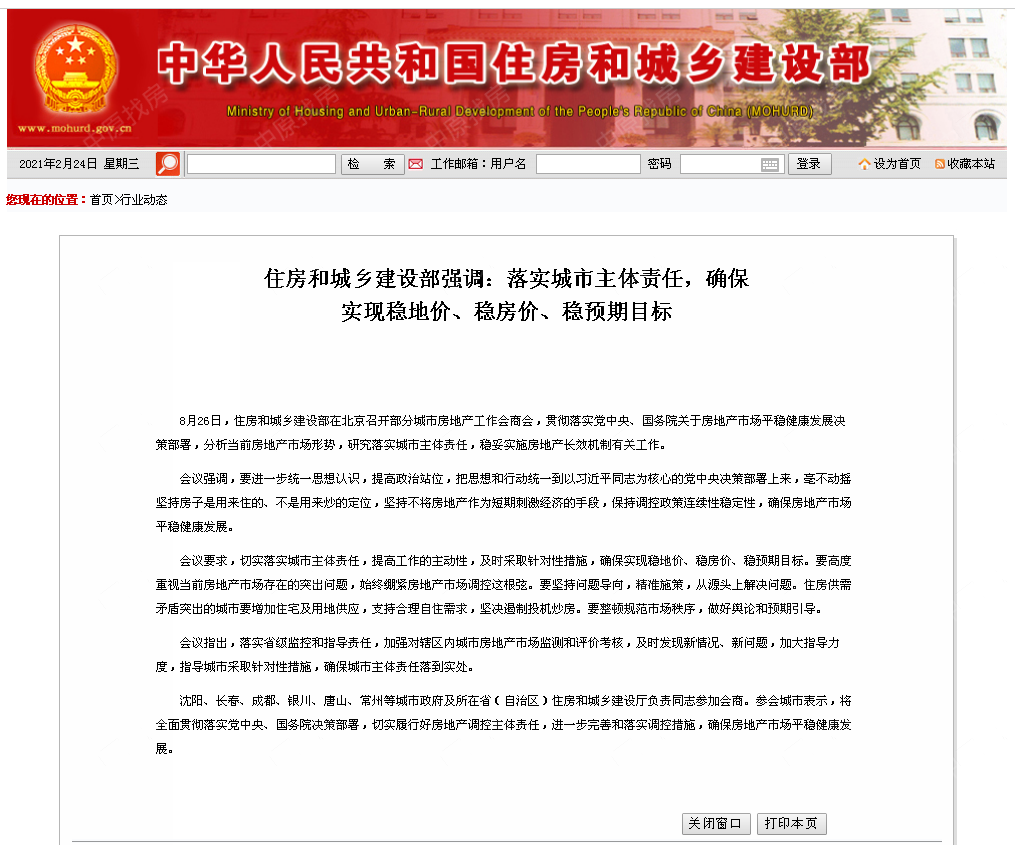

2月23日,“全国2021年住宅用地供应分类调控工作视频培训会议”召开,自然资源部开发利用司开发利用司副司长莫晓辉对2021年住宅用地供应分类调控工作进行了安排部署,四个方面详细讲解了2021年住宅用地供应分类调控工作要点——

①、科学编制实施住宅用地供应计划

②、坚持做好住宅用地信息公开

③、实行住宅用地集中出让

④、加强监测监管和考核评价

内部文件显示,自然资源部要求:

①、各地要主动采取有效措施引导住宅用地市场理性竞争。住宅用地出让原则上发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡,方案应当包括溢价率、竞价轮次和最高限价稳控预案。

②、“两集中”可以提高市场信息透明度,将以往零散出让的“涓涓细流”变成集中出让的“放量供地”,可以在社会上形成更大效应,体现出土地的充足保障。

在供地计划编制方面,自然资源部要求,要根据各地区房地产市场实际情况,合理确定供地规模,2021年住宅用地公告供应量不得低于近五年(2016年到2020年)平均完成交易量。

③、大城市要单列租赁住房用地供应计划,占比一般不低于10%。其中,常住人口增长快、租赁住房用地缺口大的城市要进一步提高比例。

④、自然资源部将加强对“两集中”供地情况的督导,适时组织专项检查。

房谱三问,这一供给端政策:

意义何在?

影响几何?

真的要抓牛鼻子了么?

一、房地产长效机制三大神器,已经聚齐:

①、房企“三道债务红线”(供给端);

②、房贷“两类占比红线”(供给端+需求端);

③、住宅用地“两集中”限三次(供给端);

这一切都是为了“三稳”(稳地价、稳房价、稳预期),目的就是“保健康”。

中国楼市之所以被认为是政策市,跟两件东西有关:土地与钱。这两样东西,都被严格管控在政府手里。因此,对地产行业与地产股的任何未来想象,都不能、也不应该跳出这个天花板。

二、22城供地和土拍会发生明显变化

这要求房企积极主动研究此类政策和竞争策略。尤其是在集中供地前期,积极做好研究,提前挖掘并锁定潜在投资机会显得很关键。

依“新峰地产大数据系统”,沈阳近两年住宅用地每年成交皆在72宗左右、单宗16万平。如果执行新政,全年分为三批次供地,每批次大约在24宗左右,沈阳自然资源局会提前整理好全部地块资料文档,供房企研究、决策。

三、集中供地有助于减少土地哄抢,静待细则

集中供地政策有助于促进22城土地交易市场平稳,一定程度上有利于抑制地价,可以提升房企毛利率。不过,由于年度供应次数锁定,房企势必对热点地块志在必得,热点地块依旧可能诞生地王,静待细则出台。

土地集中分批次出让,有利于避免地产企业过度竞争。由于土地出让一般有保证金要求,企业很难在多地,针对大量地块,同时缴纳保证金。因此,单块土地可参与的房企数量可能会下降(尽管最优质地块的参与企业数量并不会下降)。即使是比较激进的企业,也只能量力而行,参与一部分的土地出让。

从策略上来说,为了更多地参与竞拍,提高拿地成功的概率,企业可采取联合拿地的方式,共担资金压力。

从制度上来说,土地市场的供给侧改革到位后,集中土拍,不用抢地,房企毛利回升。长远来看,真正优秀的全国布局卡位精准的头部房企,其业绩的稳定性和成长性都将有所上升。

有网友神比喻——“土地大食堂,72个馒头一年发三次每次发24个,房企资金调配不过来的话,人人有份了,避免哄抢!

那有没有可能,食堂给个一三五食谱,同事间私下研究谁吃啥,谁多吃点啥?

可是这样,房企资金压力骤增,对开发商的融资能力和运营能力挑战极大。

而且必须要考虑拿地9个月后项目集中上市的影响......三次集中供地,开发商普遍着急回款。那么供应节点就会出现大量供应,你的新房如何宣传稀缺?

估计沈阳政策会最后出台,不如让我们先观望一下其他21城细则再说?”

免责申明:

此信息系转载自其他媒体,版权归属于原作者!!中原找房转载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考。如本网站转载的作品涉及版权问题,请原作者持相应版权证明与本网站联系,文章中图片源自原作者配图,如涉及侵权、请联系网站删除。

热点排行榜

2022-10-18

2022-10-13

2022-10-10

2022-09-30

2022-09-29

2022-09-27

2022-09-23

2022-09-20

2022-09-15

2022-09-07

粤公网安备 44030502004627号

粤公网安备 44030502004627号