中原榜单 | 止跌苗头隐现 惠州楼市11月供需均回升

2021-12-03 来源: 惠州中原战略研究中心

前 言

市场概述

11月,楼市利好消息不断,信贷悄然出现边际性调整,部分地区部分银行出现利率下降和放款速度加快现象,深圳二手房市场回暖,成交数据止跌回升,广州、成都等地放宽预售资金监管,各项政策围绕央行“两维护”及楼市平稳健康发展而展开。在此背景下,惠州楼市隐现止跌苗头,供应量环比有所上涨,网签成交量更是力转3月份以来节节下滑的颓势,环比出现上涨;在去化周期连月攀升、开发商推出大幅优惠促销活动下,11月网签成交价格环比微降。

图:惠州市新房月度供求走势

通过纵向时间对比可看出,惠州2021年11月成交面积虽环比有所回升,但仍远不及过去几年同期成交情况。

图:惠州市新房历年11月供求走势

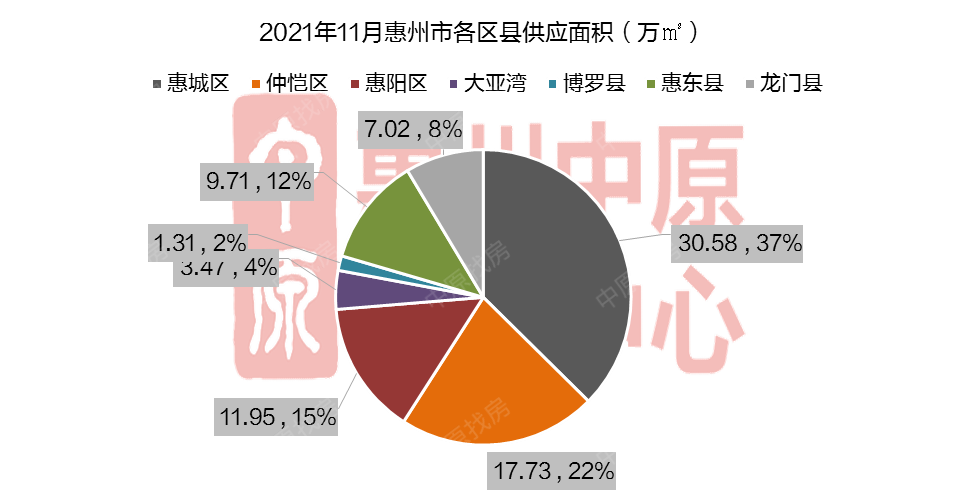

根据惠州中原战略研究中心数据监测,在供应方面,11月全市新房住宅供应新增8557套,供应面积为81.76万㎡,环比上升25.15%(除博罗县外,各区县供应面积环比均有上升),同比下滑55.44%。

从各区县表现看,惠城区供应遥遥领先,供应面积为30.58万㎡,环比上升14.09%;仲恺区供应面积为17.73万㎡,环比上升39.66%;惠阳区供应面积为11.95万㎡,环比上升81.74%;惠东县供应面积为9.71万㎡,环比上升92.86%;龙门县及大亚湾供应面积环比均上涨,其中大亚湾结束10月份零供应状态;博罗县供应面积为1.31万㎡,环比下降90.72%。

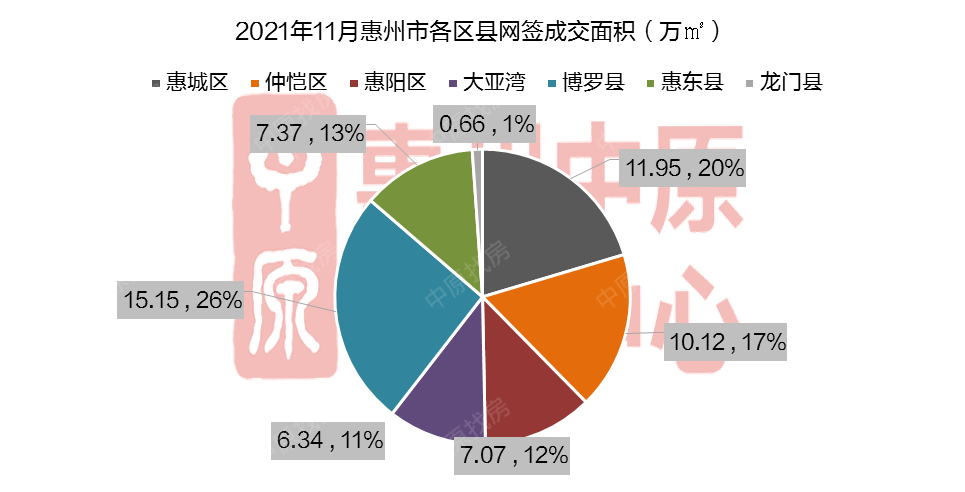

在成交方面,11月惠州新房住宅网签成交5564套,成交面积为58.65万㎡,环比上升24.65%,同比下滑64.37%。

分区县来看,博罗县成交面积最大,为15.15万㎡,环比上升82.63%;惠城区成交面积分别为11.95万㎡,环比上升15.17%;仲恺区成交面积为10.12万㎡,环比上升11.19%;惠东县成交面积为7.37万㎡,环比上升22.61%;惠阳区成交面积为7.07万㎡,环比上升39.73%;大亚湾成交面积为6.34万㎡,环比下降11.23%;龙门县成交面积为0.66万㎡,环比下降38.79%。

12月是各家房企最后冲刺的时刻,季节因素叠加政策边际性优化,惠州楼市成交量有望继续企稳回升,但整体回升幅度有限;去化周期连月攀升,在销售和资金的双重压力下,房地产开发企业无疑将加大优惠促销力度以获取销售回款,因而房价仍可能面临下行压力。总体来说虽然11月惠州新房供需均出现止跌行情,但短期内市场仍难言乐观。

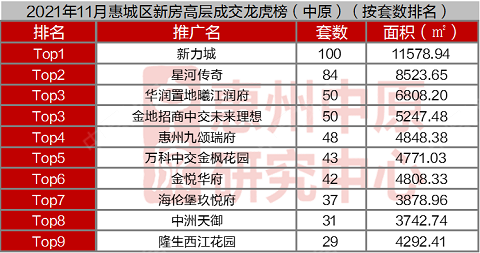

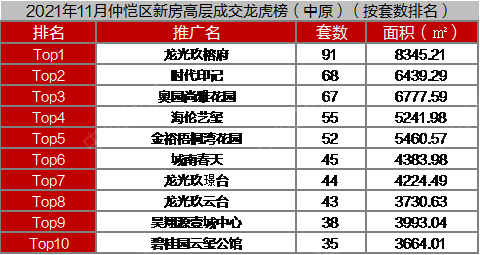

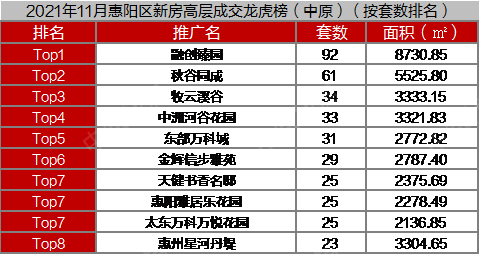

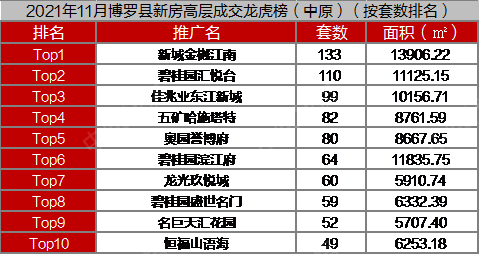

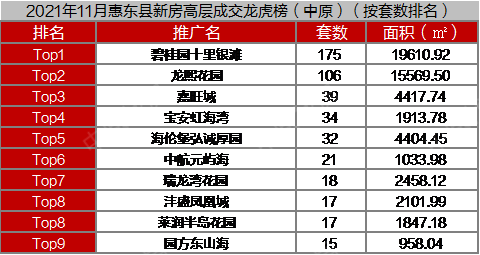

在全市新房高层成交龙虎榜前十排名中,博罗县独占四席,惠城区及惠东县各占两席。

具体到个盘成绩,碧桂园十里银滩(惠东县)以175套的网签量摘得桂冠;新城金樾江南和碧桂园汇悦台分别以133套与110套的成绩位列第二、第三名。

高层项目成交情况

别墅项目成交情况

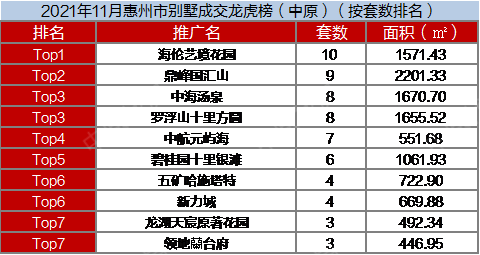

11月惠州市别墅共网签成交90套,其中TOP10项目一共成交62套,占全市近七成。一甲位次分别被海伦艺境花园、鼎峰国汇山及中海汤泉收入囊中。

1、统计范围:惠州市在售房地产项目及房地产开发企业;

2、物业范畴:在售住宅物业;

3、数据口径:合同网上签约备案数据;

4、数据来源:惠州中原战略研究中心;

5、起止时间:2021年11月1日至2021年11月30日。

相关文章:

最新资讯丨10月CPI跌势扭转 PPI高位拉升 二者剪刀差继续扩大

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号