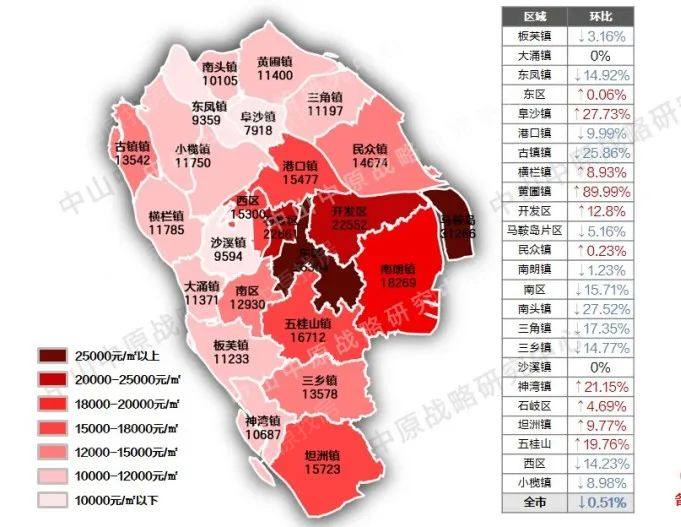

8月,全市成交持续下行,住宅备案均价约为19244元/㎡!

2021-09-10 10:06 来源: ZS楼市天机

网签

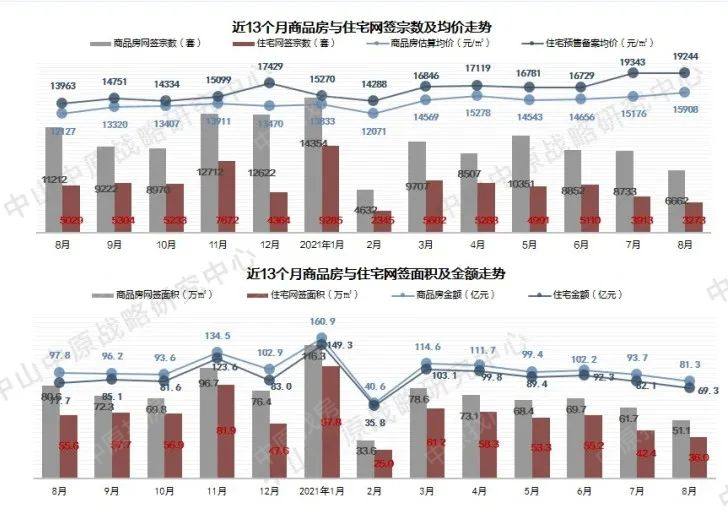

住宅整体网签走势

8月,市场淡季,整体成交量持续下行,已连续下降3个月。全市商品房网签量环比明显下降,降幅约23.7%。

住宅预售备案均价环比微幅下降,降幅约0.5%。即将迎来“金九银十”,预期未来市场有所回升。

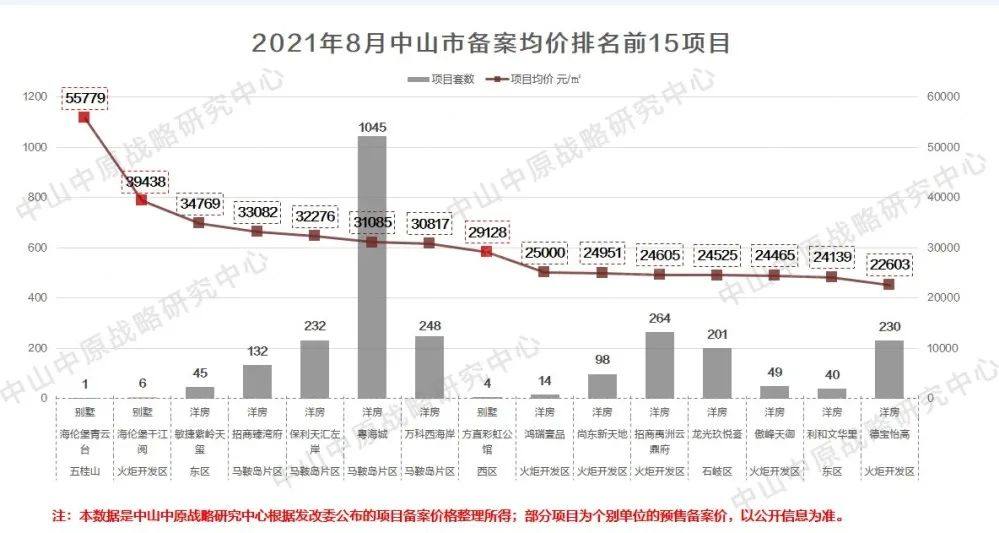

备案价

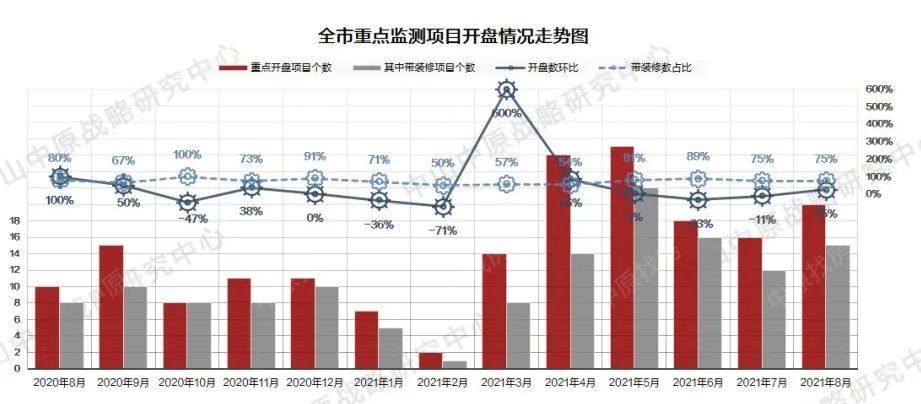

开盘

全市开盘走势

8月共有20个重点项目新推住宅产品;推货项目数量环比有所上涨;“金九银十”将至,8月末开盘项目数量增加;本期开盘带装修项目占总开盘项目数量的75%。

开盘

全市开盘认购走势

8月项目推售量环比下降1%,项目以少量加推为主;认购量环比下降34%;

8月推货项目相对较多,其中不乏新项目入市,但整体市场热度依然不高。

开盘

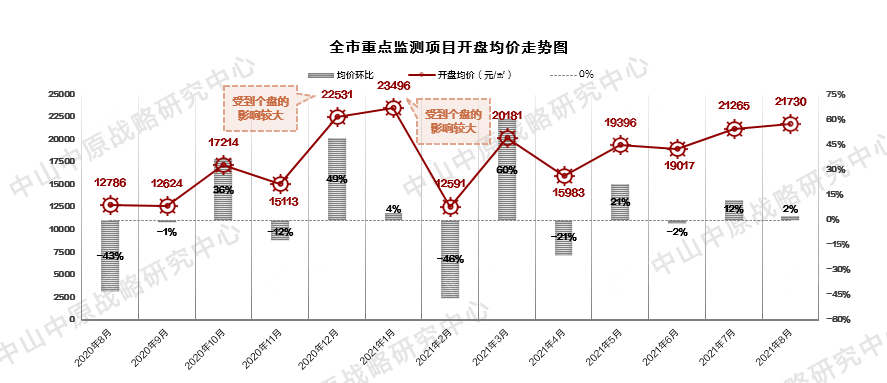

开盘均价走势

8月,监测项目开盘均价约为21730元/㎡,环比上涨约2%。

主要是热门区域项目推货且成交量占比较大,但同时不少项目推出特价单位,拉低价格涨幅;

从历史走势来看,本期均价处于较高水平。

开盘

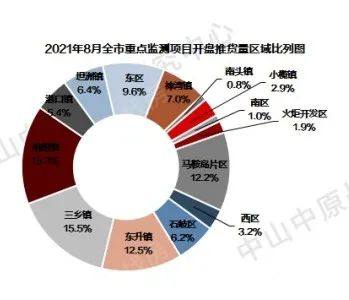

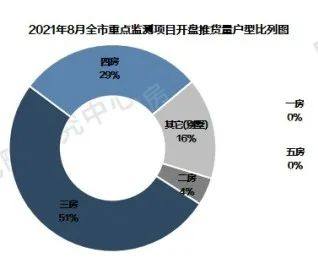

开盘户型及区域分布

其中推货占比最大的为三房户型,约占总数的51%;四房产品占比次之,约占总数的29%。本期别墅产品占比上涨幅度较大。

推货占比最大的是南朗镇,约占总数的15.3%,共2个重点项目推货。本期共14个区域有项目开盘推货,占比约为58%。

开盘

每月成交转化走势

8月月度成交转化率约6%,环比上月下降;

本月成交转化率走势上升但不明显,主要是来访和成交环比双双下降,市场走势尚未回暖,有效成交减少。

全市每月平均成交转化率约为10%,2021年8月整体成交转化率低于平均值。

开盘

每周成交转化走势

8月四周成交转化率在5%-8%之间徘徊,波动幅度扩大,市场走势不稳定,观望氛围依然浓厚;

近52期成交转化率均值约为8%,2021年第34周成交转化率约为7%,略低于平均值。

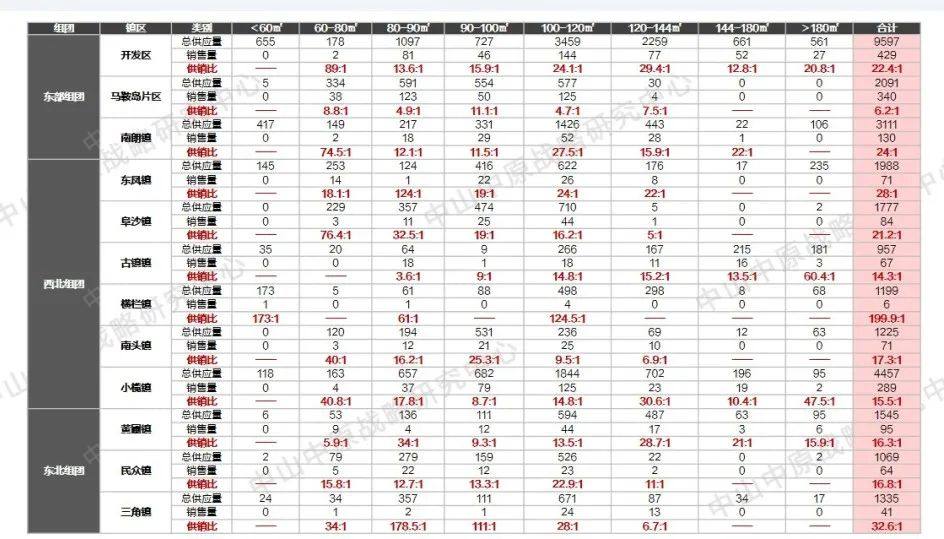

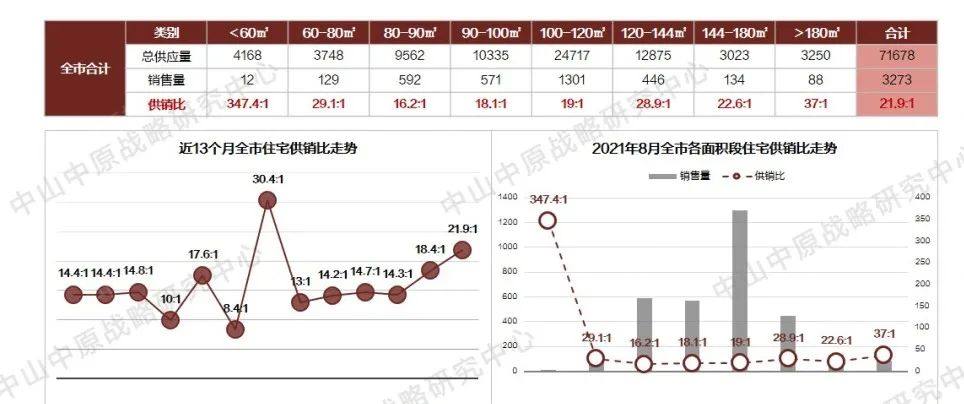

供销比

各区域住宅供销比

8月,全市住宅供销比约为21.9:1,环比上涨。

整体住宅网签量持回落趋势,供销比整体呈上行趋势。

按面积段来看,60㎡以下的投资型户型去化较慢,供销比较高。

开盘

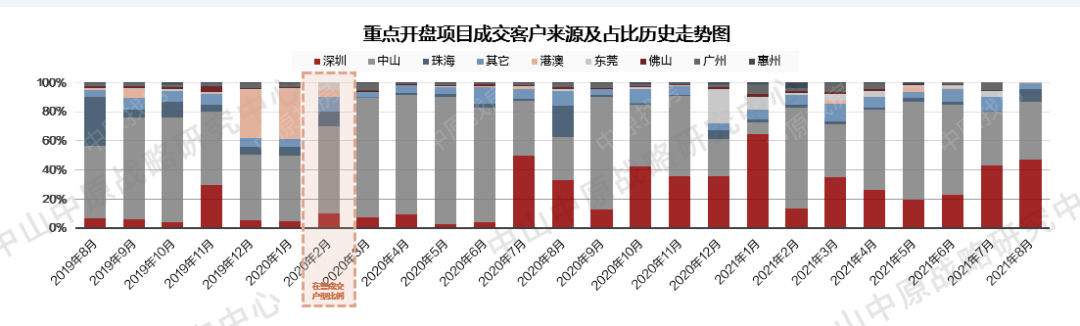

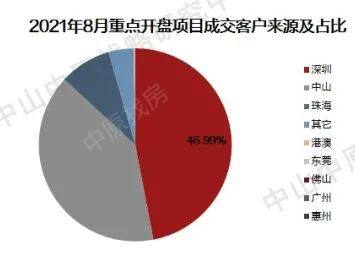

中山本地客户环比微幅上涨,本期约占总数的40%,上升近3个百分点;

深圳客户占比环比上涨,约占总数的47%,上涨约4个百分点,主要是马鞍岛及附近片区项目推货吸引较多深圳客户;

另外,本月广州、东莞等区域的外来客户占比降幅较大,而珠海客户则由于临珠片区推货而有所上涨。市场整体客户主要来源于本地及深圳。

近24个月来看,中山客户占比有微幅下降的趋势,尤其是第二季度以来;而深圳客户的占比则有上涨的趋势,其余客户占比走势相对波动。

后势预判

一级市场:商住地供应减缓,土地成交以非招拍挂为主,“三旧”改造范围扩大。

新增供应:9月整体新增量有所回升,新增供应刚改为主,改善为辅;洋房住宅为主力。

二级销量:网签量走势持稳回升,预期2021年9月整体网签量小幅上涨。

二级存量:9月存量或下降,去化时间逐渐缩短。