2021年中山市场走向预测已经公布啦,请抓紧时间查阅!

2021-02-09 10:46 来源: ZS楼市天机

Part1

潜在供应预估

01全市整体库存情况

按照目前全市已知项目整体库存(在售、待售项目)合计约3771万㎡,根据最近6个月的去化速度计算,全市去化时间约5.3年。

按照库存与去化时间关系划分,大多数镇区属于新兴热点区域,这些镇区都是消化速度较快,库存则相对较少,如石岐区、港口镇等热点区域,由于规划等各种利好引起的去化较快,同时土地供应量少,存在供不应求的可能性。

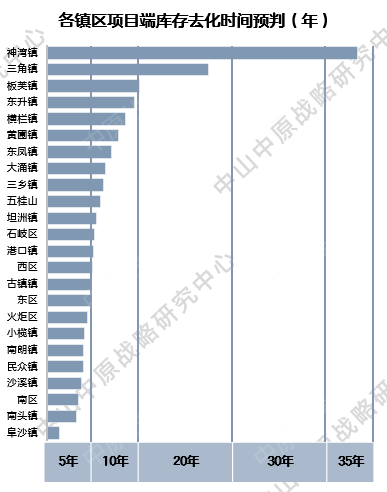

02区域库存情况

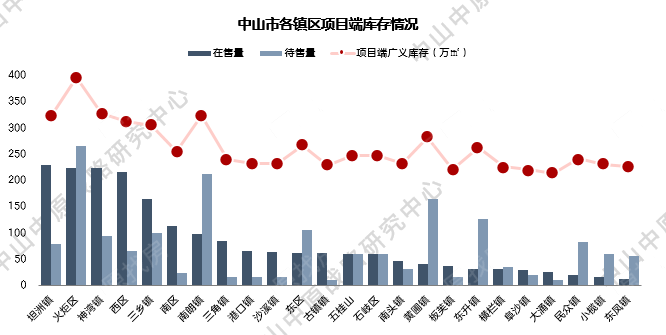

东部组团待售量大,中心组团整体库存量大

按照目前已知项目整体库存(在售、待售项目)情况,各镇区整体库存量最大的是火炬开发区,其次是南朗镇,再次是黄圃镇和东升镇,

其中火炬开发区在售量和待售量相当,整体库存量较大;

而其余区域则是待售量较多,在售量相对较少,同时也说明这些区域在短期内将推出新产品,可以重点关注。

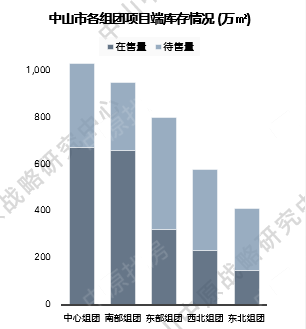

从组团来看,整体库存量最大的是中心组团,中心组团区域较多,同时包含了多个新兴热点区域,区域内不乏新项目即将入市,整体库存情况乐观;另外,待售库存量较大的则是东部组团,东部组团目前在售项目不多,但是即将入市的待售项目较多,未来或有一波推货。

03区域去化时间

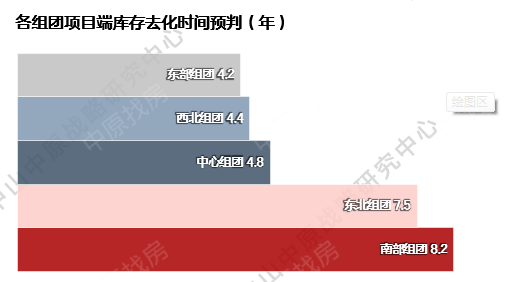

东部组团去化时间最短,神湾镇消化周期长

按照目前全市已知项目整体库存(在售、待售项目)情况,根据最近6个月的去化速度计算,各组团去化时间最短的是东部组团;一方面东部组团已知库存相对较少,而作为热门区域,其去化速度则相对较快,因而去化时间较短;预期未来将有地块推出,弥补库存的不足

镇区来看,神湾镇去化时间较长,主要是镇区内部分项目自身原因导致的滞销、本地客户购买力不高、镇区潜力待发掘而外来客户接受度有待开发,3大原因导致镇区去化慢,消化周期长。

Part2

2021年市场走向预判

01土地市场-区域冷热不均

东区、开发区及南朗等临深片区热度不减,新房市场持续火爆,新房成交量及成交价格一路突破市场想像,在吸引深圳、东莞购房客户关注之际,也吸引了大量资金雄厚的开发商的关注,试图挤进中山,导致热点区域地价趋高。

而新房市场平静的区域,土地市场也随之平静,即便有地块推出,关注度也不会太高,大多会以起拍价成交甚至流拍。

2021年此种形势仍然持续。

02新房市场-东热西凉,南北渐暖

临深临莞火爆

临深、临莞片区市场仍旧火爆,临珠、临广片区逐渐回暖,西部片区相对冷静。。

成交稳涨

下年市场新增量会有明显的上涨,但存量的去化周期不会变长,成交量将保持稳定上升。

中东价升

房价分化明显,东部片区及城区当中的东区房价继续上升,临珠、临广区域房价保持稳定。

西南价跌

西部及南部个别区域房价可能出现一定幅度的下降,以保证销售量。

03政策层面-稳定为关键词

政府对房地产市场的协调更具信心。

2021年中山不会出现新的从严调控政策。为配合政府的发展规划,对部分区域可能出现相应配合动作。

翠亨新区及岐江新城继续作为发展重点,推进力度加大,部分规划将落地并得到展现。

04开发商与购房者-快速适应、区域分化

开发商层面:

疫情持续影响,网络营销倍受青睐。能不能快速适应新的营销模式将直接影响开发商的销售业绩。对渠道的依赖继续存在,但品牌力强、营销力强的开发商则加大与渠道的切割,逐渐摆脱被渠道绑架的窘态。

购房者层面:

产品力强、区域优势明显、配套齐全的项目受追捧。

中山购房客户区域分化更明显,配套齐全、传统居住区的客户以本地为主,而规划热点区域则以外来客户为主。

本地客占比将进一步下降,逐渐呈现五五开之势。