土地出让金改由税务部门征收,对楼市影响几何?

2021-06-10 来源: 惠州中原战略研究中心

周末,一则新闻激起千层浪。

关于土地财政即将终结、房产税即将到来的说法甚嚣尘上。

本文核心观点,由于土地出让金的使用、管理未发生实质性改变,因此土地出让金征缴机构的划转短期内对土地财政、房产税的影响有限,只是对政府、开发商等利益相关方的行为方式有一定规范作用,压缩其在土地出让方面的行动自由空间。

但中长期来看,摆脱土地财政依赖、推出房产税是大势所趋,随着中央政府对土地出让金监管力度的加大,重点城市房地产税试点的预期将增强。

具体情况如何,让我们一探究竟。

6月4日, 财政部、自然资源部、税务总局、人民银行四个部门联合发布了《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(以下简称《通知》),引发各界广泛关注。

《通知》规定将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,全部划转给税务部门负责征收。

来源:中华人民共和国财政部

用大白话来理解,就是以往我们的土地出让金是由自然资源部门征收的,以后转由税务部门征收,但其实使用权还是在地方政府手里。

首先给大家科普一个知识点。

地方政府财政收入有四大类:地方一般公共预算本级收入、地方政府性基金预算本级收入、社保基金预算收入和地方国有资本经营预算收入。社保基金收入独立封闭运作,所以对地方财政收入无影响,地方国有资本经营预算收入占比很低,可忽略不计,因此地方财力主要依赖于地方一般公共预算本级收入和地方政府性基金预算本级收入。

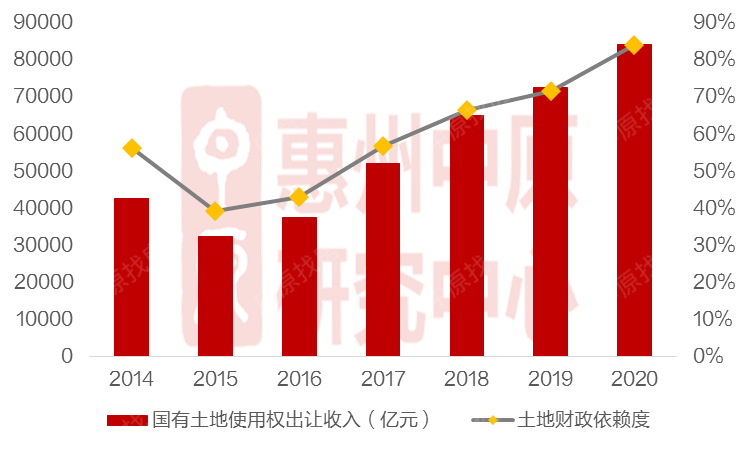

地方政府性基金预算账户中,土地出让金收入占比最大,如2020年地方政府性基金预算账户中,土地出让金占比高达93.6%。在过去十几年中,随着房地产行业发展,卖地收入已经成为许多城市最主要的财政收入来源,甚至比税收占的比重更高,使得政府对于土地财政的依赖度越来越高。

图1:地方政府国有土地使用权出让收入及土地财政依赖度

那为什么要出台这个新政策呢?

首先,地方弹性管理空间大,土地收支不透明,出让金征收、管理、使用等方面均存在随意性,比如一些房地产开发商,为了缓解现金流压力,有时候会延迟缴纳土地出让金,利益相关方监管不到位,引起了很多财务上风险。

其次,地方政府以未来的土地出让收入做担保,违规向金融机构融资,导致地方政府或平台公司债务攀升,倒逼未来出让更多的土地还债,不仅导致地方政府债务率攀升,对土地财政依赖也不断加大。

所以,此次政策的出台,根本目的在于进行税收征管机构改革、建立健全现代财政税收制度,并没有改变土地财政的本质,只是让财政更加规范化了,与房地产税并没有直接关系。房地产税作为地方主体税种的前提之一是土地出让金制度的退出,地方政府从土地转让前端收取的收入逐渐被存量地产收入替代,但当前无论从收入体量、政策时间差和制度完善方面都还有较大距离。

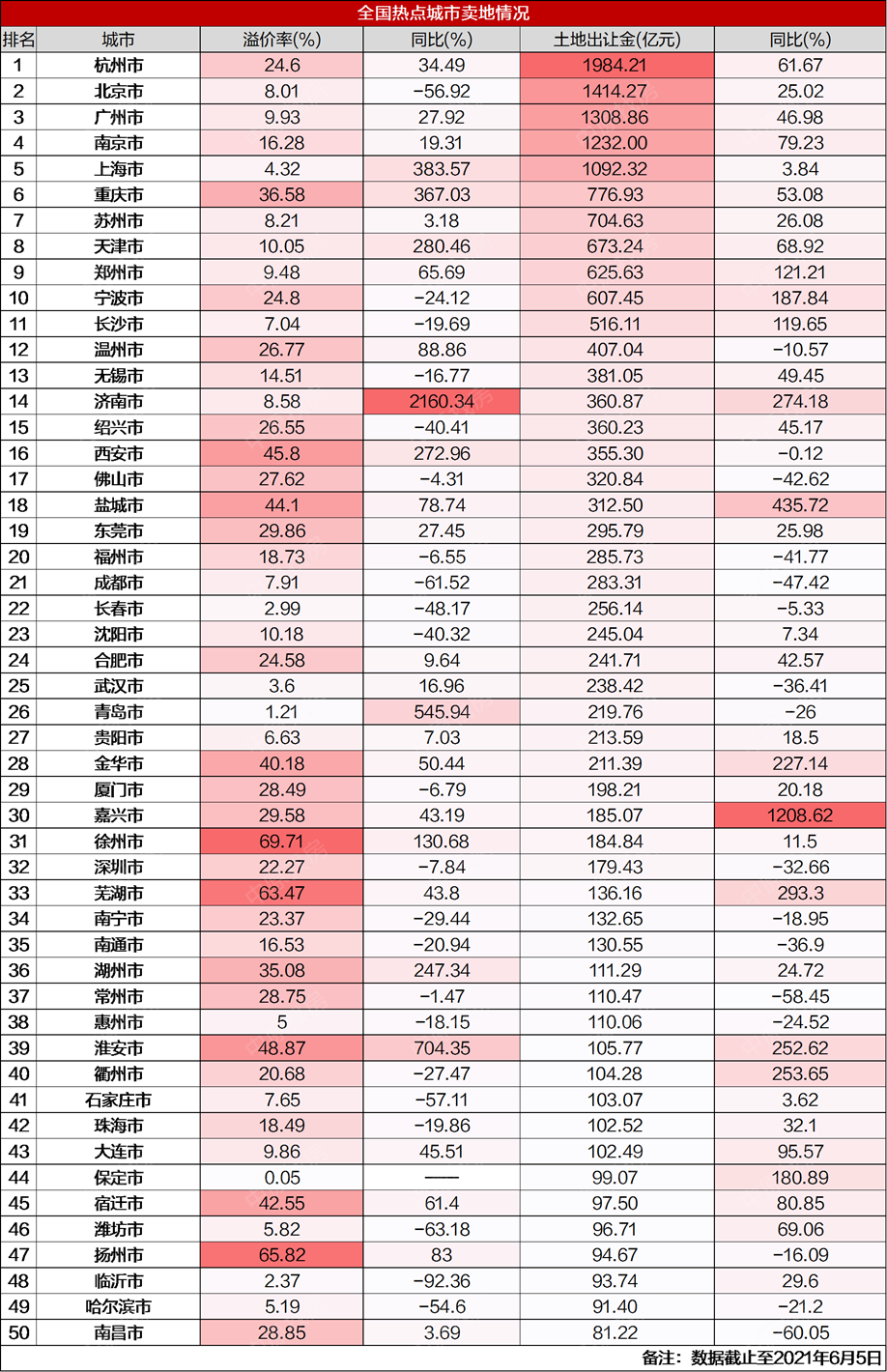

那么近期全国土地市场表现如何呢?

总体上, 50个热点城市的土地市场并未因密集调控而有所降温,尤其是长三角地区的部分城市,土地成交迎来一波热度。从2021年截至6月5日的土地成交数据来看,呈现以下特点:

1. 土地出让金总额同比上涨,长三角部分城市土地成交收入涨幅较大

截至2021年6月5日,50个热点城市的土地出让金总额超去年同期20%以上;部分城市同比甚至翻涨几倍,如嘉兴市、盐城市、芜湖市、济南市、衢州市、淮安市和金华市分别上涨1208.62%、435.72%、293.3%、274.18%、253.65%、252.62%和227.14%。

2. 溢价率同比有涨有跌,长三角部分城市溢价率较高

全球大放水等各方面因素导致楼市不断升温,进入2021年以来,楼市调控密集出台,尤其是针对热点城市的调控政策更是接踵而至。多重限制之下,无疑会使得土拍溢价率同比有涨有跌,部分热点城市的土拍溢价率亦能保持在较低水平;但另一方面,长三角部分二、三线城市的溢价率高到令人咋舌,如徐州市、扬州市、芜湖市、淮安市、盐城市、金华市的土拍溢价率分别达到了69.71%、65.82、63.47%、48.87%、44.1%和40.18%。

土地出让金征缴方式转变对各方面的影响

1. 对政府的影响

土地出让金由税务部门征收本质上对政府的财政收入不会产生太大冲击,但是税务部门专业严格的征管方式会使得政府的各种行为更为规范透明、在土地出让环节更趋谨慎。

出让金征缴方式的转变使得政府过往的一些行为无法继续延续,这或将推动地方政府在其他方面努力推动财政收入的增加,从而在一定程度上摆脱对土地财政的依赖。

土地出让金虽然还是由地方政府支配,但在中央监管下,未来有可能将有更大比例投入到国家重点发展的项目及方向中去。

2. 对开发商的影响

过去由于缺乏严格监管,土地出让收入征缴存在弹性空间,迟缴、缓缴、分期缴纳等现象层出不穷,而此次政策一旦真正实施,房企操作的空间荡然无存,因而对于开发商的资金要求进一步提升。这对于资金实力不强的房企或者依托政府关系来发展的房企而言,或造成较大不利影响。

另外,土地出让过程中的一些暗箱操作空间亦不复存在,如过去不少房企通过参与一级土地市场开发,从而在二级土地市场低价拿地或者获得额外收益,以后在税收部门的严格管理下,此种拿地方式或将终结。

3. 对购房者的影响

土地出让金仅是征缴实施主体发生了转变,然而土地出让的规模和价格、出让金征缴的范围、出让金的使用和分配等方面并没有发生改变,因而新房的供应规模和价格也不会有较大的波动,所以对购房者影响不大。

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号