政策解读 | 最新房贷政策解读及案场应对策略

2021-02-09 来源: 惠州中原战略研究中心

一、政策层面:

2020上半年,新冠肺炎疫情突袭,各地纷纷组织抗疫,央行开启疫情“应急模式”,施行宽松的货币政策和积极的财政政策,超预期流动性投放推动货币市场和债券市场利率下行,并进一步推动贷款市场利率下行,降低资金成本,缓解企业特别是小微企业的财务压力。

2020下半年,随着疫情防控取得显著成效以及宏观经济企稳回升,货币政策逐步由上半年的宽松状态回归稳定,比以往更加侧重结构优化。一方面,更多企业开始正常运转,货币政策需要提供更加精准的支持;另一方面,持续的总量政策也容易引起资金空转套利,引发局部房地产市场过热等风险。

近年来,在“房住不炒”的导向下,监管部门对银行房地产贷款投放一直有严格监管。央行披露数据显示,2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;全年增加5.17万亿元,占同期各项贷款增量的26.1%,比上年全年水平低7.9个百分点。

随着中国经济渡过了疫情的冲击,2021年的经济将会企稳反弹,货币水龙头也会有所收紧,随着资金供给收缩,资金价格将难以继续下行,银行未来将侧重加大对实体经济的信贷支持力度。

表:2011-2020年全国房地产贷款增量及占比情况(单位:万亿元)

二、市场层面:

疫情之下,民众产生对“信贷放水”产生担忧,担心手中的现金相对于资产贬值, 2015-2018房价大涨的情况再现,因而选择楼市作为储藏财富手段。2020年宽松的房地产金融环境一定程度上支持了房地产市场的上扬,多地房价出现上涨。

据中原集团研究院数据统计,2020年疫情之下,全年楼市销售不仅没有下滑,反而再创新高,城市间表现的分化亦更加显著。从整体来看,全年一线城市新房销售面积同比大幅增长近 10%,明显超出全国水平。而在城市层面,杭州、南京、成都、深圳等多城的新开楼盘,出现上万购房者摇号的“万人摇”盛况。

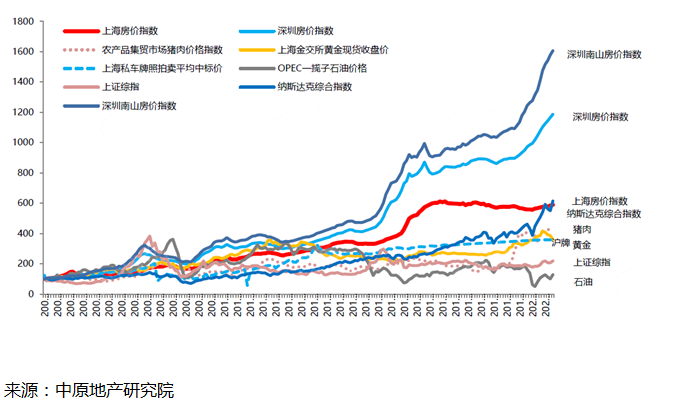

表2:各投资品价格涨幅(2004.05-2020.11)

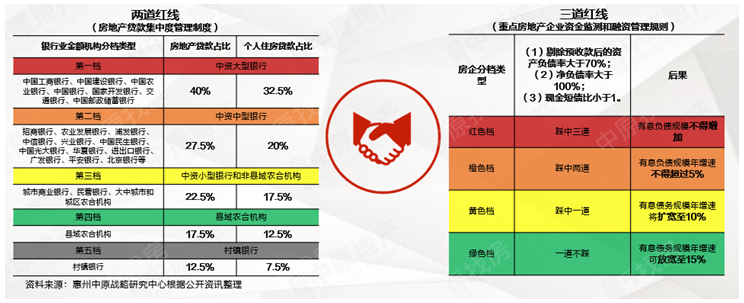

2020年12月31日,央行和银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,给各大银行划了两条红线,从银行侧对个人和企业的房地产贷款比例进行限制。从行业资金的供需两端抓,从而优化金融资源配置,强化对实体经济的金融支持。

第一道红线是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

房贷新规的出台,主要目的是一方面进一步优化商业银行信贷结构,加大对实体经济支持力度;另一方面为了预防房地产市场的风险冲击金融市场,提前将银行的房地产贷款业务限制在一定规模之内,避免银行贷款过度集中在房地产市场。通过控制银行涉及房地产房贷的占比,从而影响房企以及购房者两端的银根,进一步使房地产调控更加精准化,防止房地产泡沫的出现,促进房地产市场健康发展。

一、对信贷结构而言

新规对不达标银行设置了较长的过渡期,且比例考核的情况下,仅需房地产贷款投放速率低于总体贷款投放速率,因此更多的是影响银行信贷投放结构。旨在引导银行加大对制造业中长期信贷的投放比例,并强化对地产信贷投放的监管,加强资金支持实体经济,稳定就业。

二、对楼市发展而言

楼市现“过热苗头”,警报需及时拉响。2021年开年至今,全国多个城市都对楼市调控政策进行了升级,包括上海、深圳、广州、合肥、杭州等,本轮调控主要是加大了对炒房行为的打击,并增加对无房家庭的倾斜。总的来说,政策保持“房住不炒”的基调不变,未来将继续加大对各类炒作行为的打击力度,继续审查信贷资金流向和用途,防止消费类贷款、经营性贷款等信贷资金违规挪用于房地产领域,确保房地产市场的健康发展。

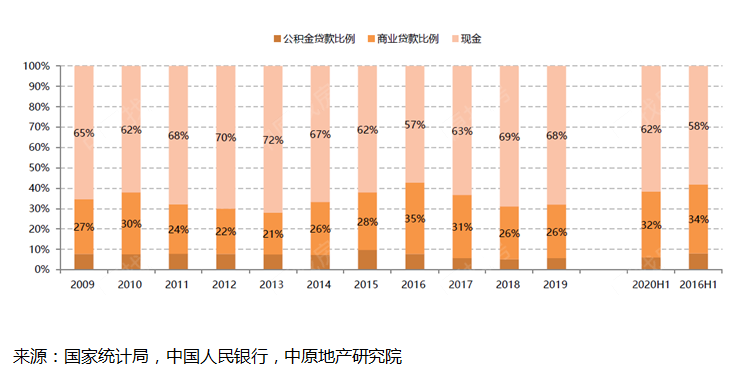

表3:全国住宅总成交金额中,各项资金来源占比

三、对惠州楼市而言

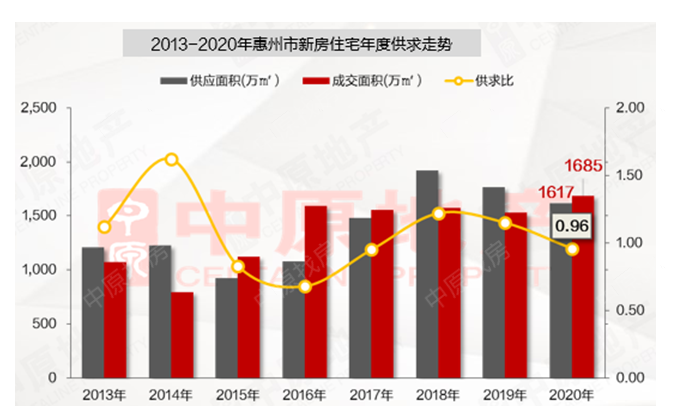

据惠州中原战略研究数据统计,自2016年起,惠州新房市场已完全打开,并呈现迅速扩张的态势,其中,2020年惠州楼市新建住宅成交1685.45万㎡,同比上升10%,购房需求持续释放,成交量创历史新高。

表4:2013-2020惠州市新房住宅年度供求走势

针对近期市场流传的“房贷收紧”“停止放贷”的声音,银行业人士认为:目前并未收到停止相关业务的通知,但是当前房贷的总额度会稍微紧一点,不排除后期可能导致房贷利率有上调压力。具体的额度、房贷利率各银行机构在执行时可能有些差异。从近年的情况看,惠州银行业有主动调整信贷结构,保证房地产相关贷款占比在合理水平的经营需要,未来会加强把控,对信贷结构进行优化和调整,进一步支持实体经济。

总体来看,从12月开始,惠州各大网点的房贷额度略微收紧,放款时间小幅延长,但并未出现大幅度的利率上浮或停贷局面,整体仍然处于平稳调整阶段。研判后市,银行今年的房贷投放总规模有收紧预期,未来房贷利率存在一定的上调压力。

四、对开发商的建议

对于开发商而言,在金融监管趋严、信贷环境收紧之下,后市楼市环境将更为错综复杂,楼市将会面临较大压力。建议房企要关注银行后续的贷款动向,迅速调整为高周转策略,积极主动出击,把握好营销节奏,抓住目前的窗口期出货。

五、对客户的建议

对于客户而言,未来银行住房贷款可能会出现限额管理,不可避免地对申请房贷者信用和资质开展更能严格的审核,同时尽管房贷利率由LPR加点确定,但以往的相关优惠可能会减少。另外,随着银行的个人房贷规模受到控制,个人房贷利率有可能小幅反弹,购房门槛或将进一步提高,建议有购房需求的客户,适时观察楼盘及银行动向,根据自己的需求择机入市。

惠州最新房贷调研【2021年1月28日】

根据1月20日公布最新LPR,1年期LPR为3.85%,5年期以上LPR为4.65% 。据惠州中原战略研究中心数据调研,截止至1月28日,调查的17家银行中,首套方面,大部分银行的利率在5.3%-6.3%之间,即LPR加65-165个基点;二套方面,大部分银行的利率在5.6-6.9%,即LPR加95-225个基点。总的来说,变化规律分为三点,第一、本次银行利率调研较上期(2020年11月)调研上浮20个基点左右;第二在放贷时间方面,大部分银行的放款时间在3个月以内,放款周期变化并不显著;第三,对中小型银行的影响较为显著,尤其针对二手房市场。具体执行情况,不同支行,针对不同楼盘给出的房贷利率政策会有所差异,同时,个人的征信、收入和职业,也会影响银行的房贷利率政策。

表5:惠州市最新房地产贷款利率表

惠州中原战略研究中心

2021年1月31日星期日

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号