中原发布 | 2021年惠州新房潜在供应

2021-01-05 来源: 惠州中原战略研究中心

总体规模高 压力大 短期调整 长期看好

据中原数据统计显示,截止至12月31日,2020年惠州全年新批预售为15.76万套,同比下降8%,新增供应面积为1617万㎡,同比下降8%,同比去年仍是出现小幅回落。

近三年预估的潜在供应规模均在2000万㎡上下,据不完全统计,2021年待供应货量约1585.88万㎡,另外仲恺区年内17个更新单元摘牌,其中住宅与商业体量合计近780万㎡,要求3年基本完成,因此2021年全市预估供应规模将在1700-2000万㎡区间浮动。

在政策压力、产业交通推进缓慢的背景下,不确定因素增多,高规模供应也市场带来较大压力,预计2021年继续迎来调整。

图:近10年惠州市新房供应年度走势(供应面积:万m²)

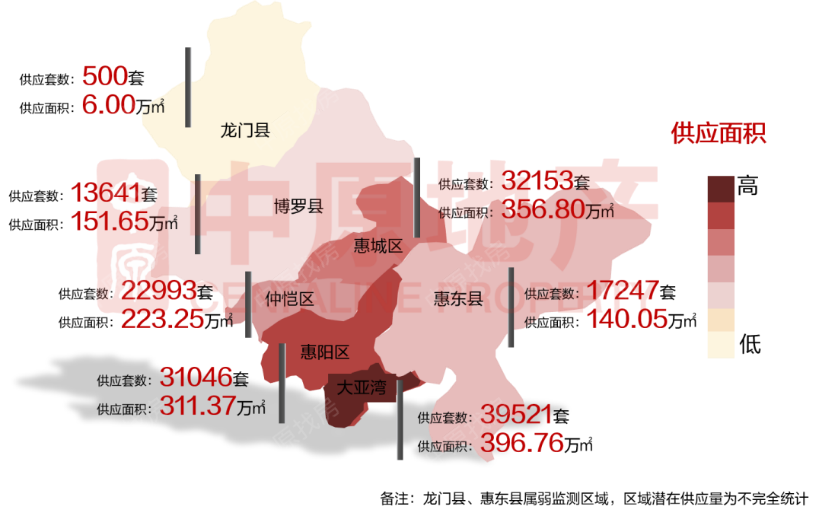

主要供应集中四区 仲恺供应积极放量

根据2021年惠州市潜在供应格局显示,全市供应主要集中在大亚湾、惠城区、惠阳区及仲恺区,四区潜在供应量合计达1288万㎡,占比全市80%以上。值得关注的是,惠湾区域供应量相对稳定, 而仲恺区由于17个更新单元摘牌,其中住宅体量近600万㎡,叠加223万㎡的潜在供应,预计2021年仲恺将成为全市供应热点区域。

另外博罗县及惠东县潜在供应量也相对可观,全年预计供应分别约152万㎡、140万㎡,占比全市9.56%和8.83%,而龙门县由于区域发展较为落后,供应规模仍有待扩张。

图: 2021年惠州市区域供应分布图

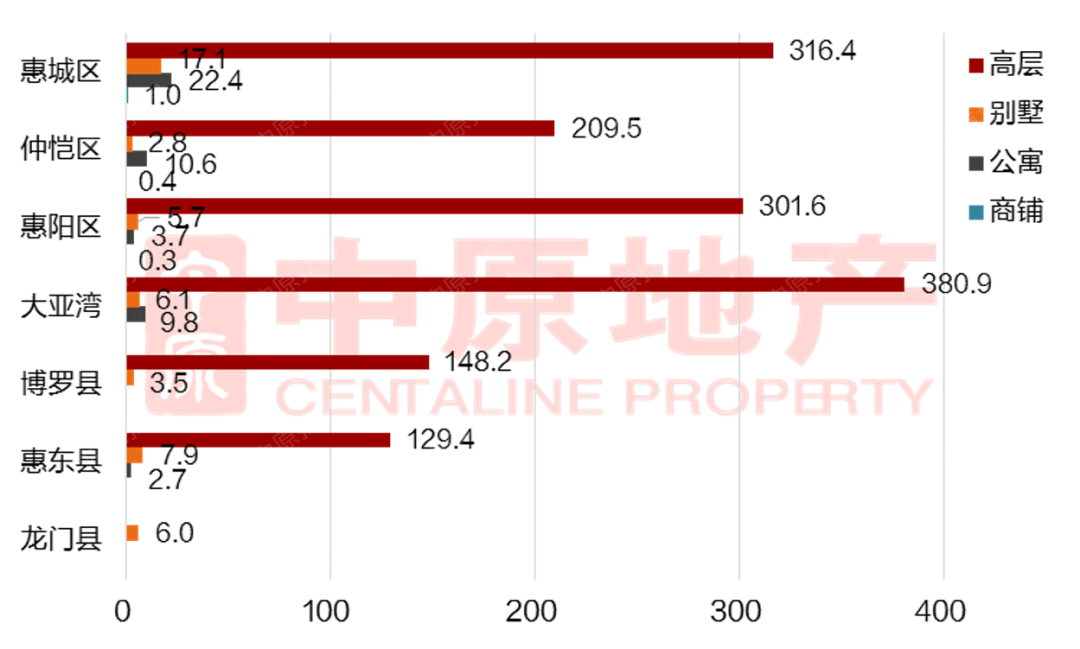

高层产品占主导 商办以公寓商铺为主

近年惠州楼市交投氛围活跃,市场产品保持多元化发展。新房市场上,惠州楼市仍是以刚需性购房为主,供应端匹配以高层产品为主,但市场不乏商办产品,商办产品则以公寓商铺为主,写字楼出现的频率较低。

据中原数据监测统计显示,2021年预计新增高层产品约14.55万套,供应面积1486万㎡,占全市新增供应面积超九成;公寓产品预计新增供应8819套,供应面积为49万㎡;别墅产品预计新增供应2614套,面积为49万㎡;商铺供应规模较小,仅1.65万㎡。

图: 2021年惠州市各区县新增供应产品

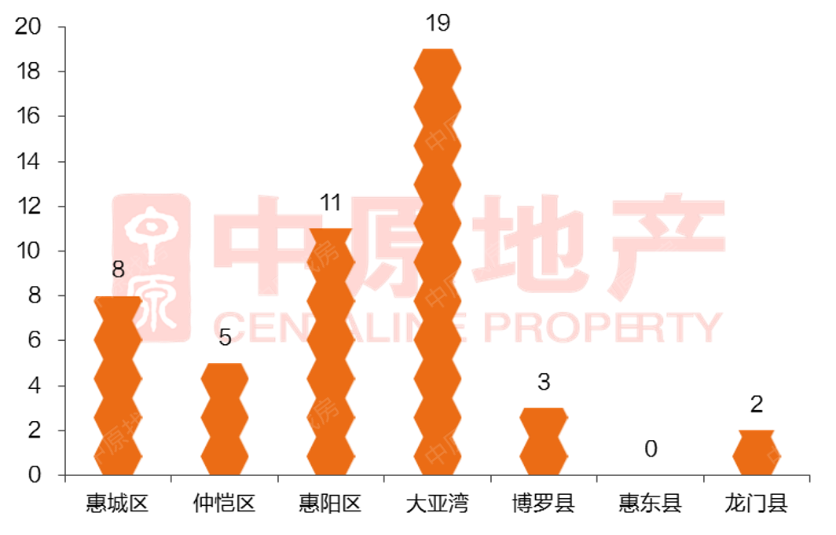

48个纯新项目待入市 主要集中于惠湾

2020年土地市场如火如荼,优质地块穷出,房企积极拿地,全年成交建面约1871万㎡,据统计,2021年全市有一定规模货量推出的项目合计227个,其中全新项目48个,潜在供应面积318万㎡,占总潜在供应量的20%。

在区域分布上,大亚湾纯新项目达19个,新项目个数据全市片区首位,潜在供应面积130万㎡;惠阳区纯新项目有11个,潜在供应面积近68万㎡;惠城区纯新项目有8个,潜在供应面积76万㎡。

图: 2021年惠州市各区域新项目个数

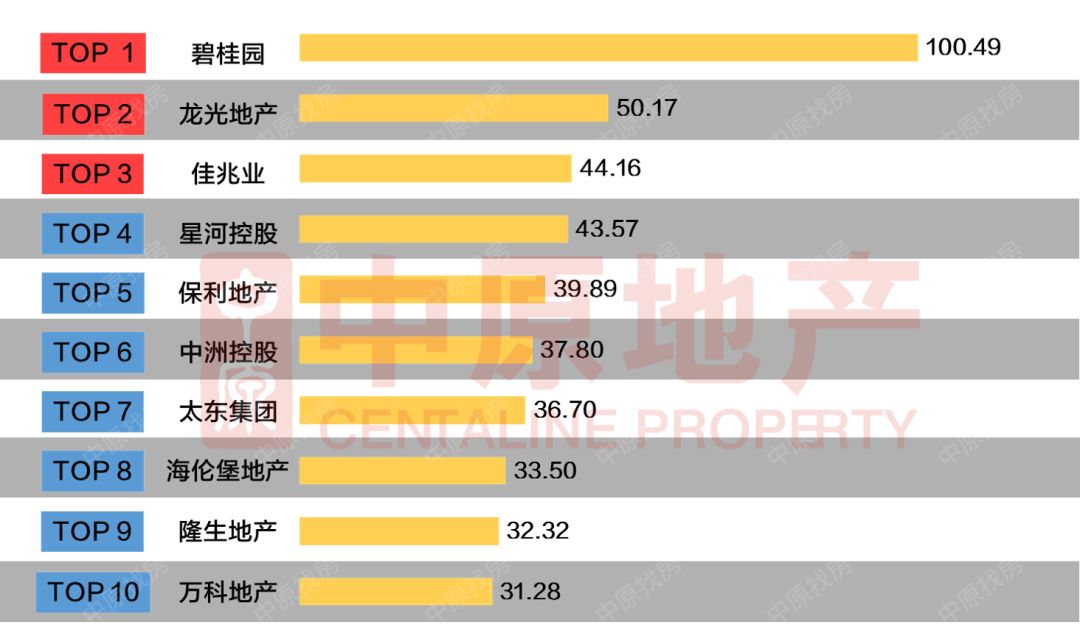

品牌房企积极布局 争抢市场份额

2021年,品牌房企将持续深耕惠州市场,布局热点板块,争抢市场份额。据中原数据统计,从房企统计分布来看,明年惠州市场潜在新增供应TOP10房企的供应总量,占比全市约28%,其中碧桂园以绝对的规模优势领先,龙光、佳兆业及星河随其后。

图:2021年惠州市潜在供应房企前十(供应面积:万㎡)

相关文章:

Ben钟话市丨楼盘下分化凸显 动态平衡中博弈

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号