2020上半年惠州楼市运行分析 | 客户篇(精编版)

2020-08-03 来源: 惠州中原战略研究中心

疫情刚爆发的初期和快速发展期,国内经济和收入增长预期悲观,居民购房观望情绪浓厚;

步入后疫情时代,前期积压的购房需求积极释放,惠州楼市供需明显回暖,在二季度递交了一份亮眼的

成绩单。

对于楼市观察者来说,可能还有这几个疑问:上半年惠州市各大楼盘客户来访情况如何?

客户主要来自哪里?

身上有何特征?

偏好什么样的户型?

针对上述疑问,本文将为您一一解答。

需求特征

客户来访:跌宕起伏 来访快速反弹

在过去两年,新房来访走势处于较平稳的区间,而今年则呈现跌宕起伏的趋势;今年2月至3月份受到春节假期及新冠疫情的双重夹击下,楼市陷入到前所未有的冰局,来访量跌入谷底;随着国内新冠肺炎疫情稳定及企业复产复工,楼市逐渐复苏,前期受到抑制的购房需求逐渐释放,客户入市意愿回升,尤其是进入5月,房企进入年中冲刺阶段,在市场新品、暖场活动及优惠折扣的刺激下客户来访快速反弹,5月新房来访达创新高。

2018年至今惠州市新房来访量走势图

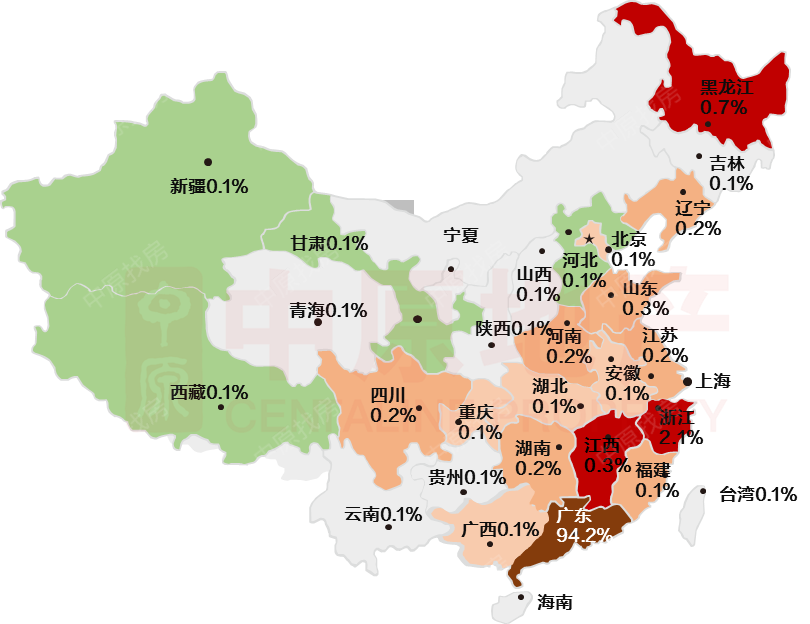

内陆客户:省外客户小幅度下降

惠州位于粤港澳大湾区东部枢纽核心位置,受到全国各地客户的关注,市场客户组成趋于多元。

从内陆各省份分布看,主要分布在广东、浙江及黑龙江等省份,其中广东省内客户占比94.2%,省外客户合计仅占5.8%,占比明显收窄。

疫情的影响最直接作用的就是经济的发展,居民的投资消费格局亦发生改变,对持有现金表现出了较强烈的意愿,大宗消费更趋理性。在惠州置业的省外客户中,除浙江省外, 其他其余省份均呈现不同程度的下降趋势,其中,广东省的临近省份客户回落显著,与2019年同期相比,来自江西、湖南等地的客户明显锐减。

2020年上半年全国各省客户到惠州置业占比

省内客户:本地客户由6成上升至7成

从全省分布看,主要的客源地有惠州本地、深圳、东莞、广州、河源等临惠区域;而广东省内其余城市在惠购房比例较少。

从各市占比年度变化趋势来看,惠州客户占比相对去年出现上升,由60%上升至72.2%,本地购房需求占主导;深圳、东莞及广州客户等外溢需求出现小幅度下降。

2020年上半年广东省各市客户到惠州置业占比

深客变化:深客进入惠州逐渐理性 更聚焦惠湾区域

深圳客户概况:疫情影响客户出行,深圳外溢需求减弱 ,进入惠州市场更为理性谨慎,深圳客户外地购房比例进一步降低,由33%下降至21.8%。

分区域看,深客更加聚焦惠阳区和大亚湾,2020年上半年深客在惠阳、大亚湾区域占比较高,占比合计达70%,相比去年上升11个百分点,其次仲恺区占比小幅回落,降至16%。

2018-2020年6月深圳客户外溢惠州住宅成交片区分布图

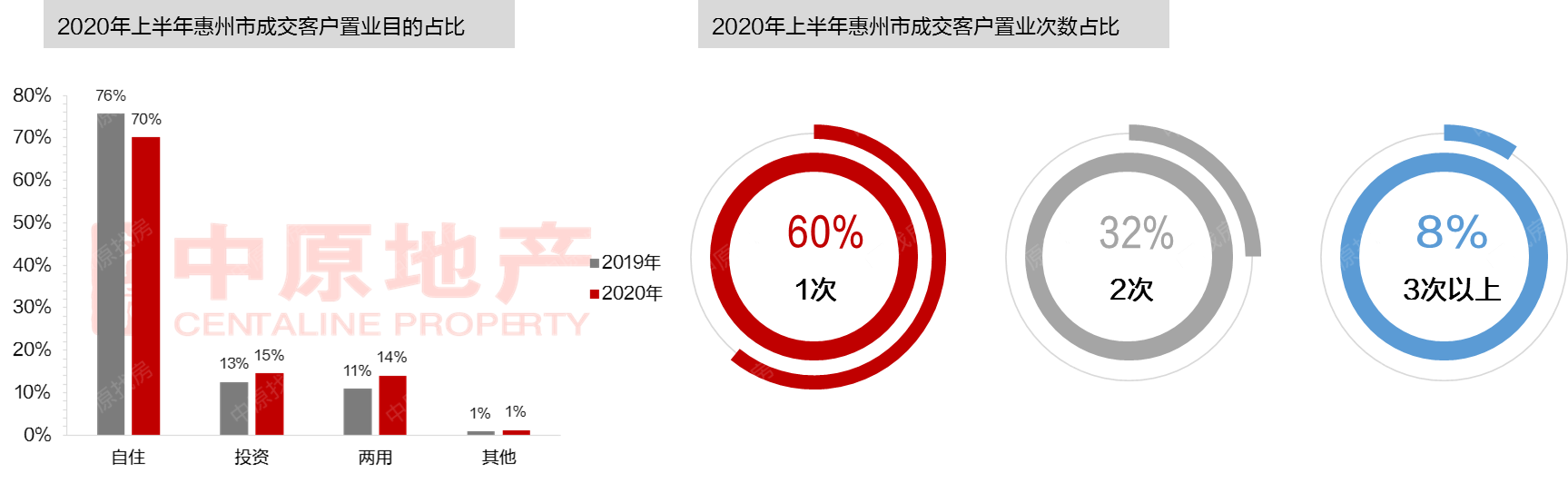

购房需求:改善置业需求上升

从购房者需求来看,2020年购房者需求仍以自住为主,占比70%,但占比有回落趋势;而投资以及两用需求客户占比合计29%,与2019年相比均有小幅度上涨,新冠疫情之下,购房客户对投资需求小幅度提升。

而从购房者置业次数来看,购房客户在惠州市购房次数以首次为主,占比为60.46%,基本维持在六成;而二次置业客户比例较2019年上升2个百分点,占比达32%;三次及三次以上的置业客户占比较少,仅占8%,且占比变化幅度较小。

值得注意的是,此次疫情也让品牌房企的价值得到进一步的提升。优质的物业、科学人性的居住空间,以及房企的抗风险能力都使得市场对于品牌房企信赖度有所放大。

后市研判

楼市政策:因城施策 惠州以稳定为调控主基调

上半年货币政策整体稳健偏积极,更加灵活适度,但要防止资金跑偏和“空转”。房地产调控政策继续坚持“房住不炒”的定位,贯彻落实稳地价、稳房价、稳预期的长效机制。

而在具体的执行层面,中央已将更多的政策自主权赋予地方政府,要求夯实政府主体责任,确保房地产市场平稳健康发展。

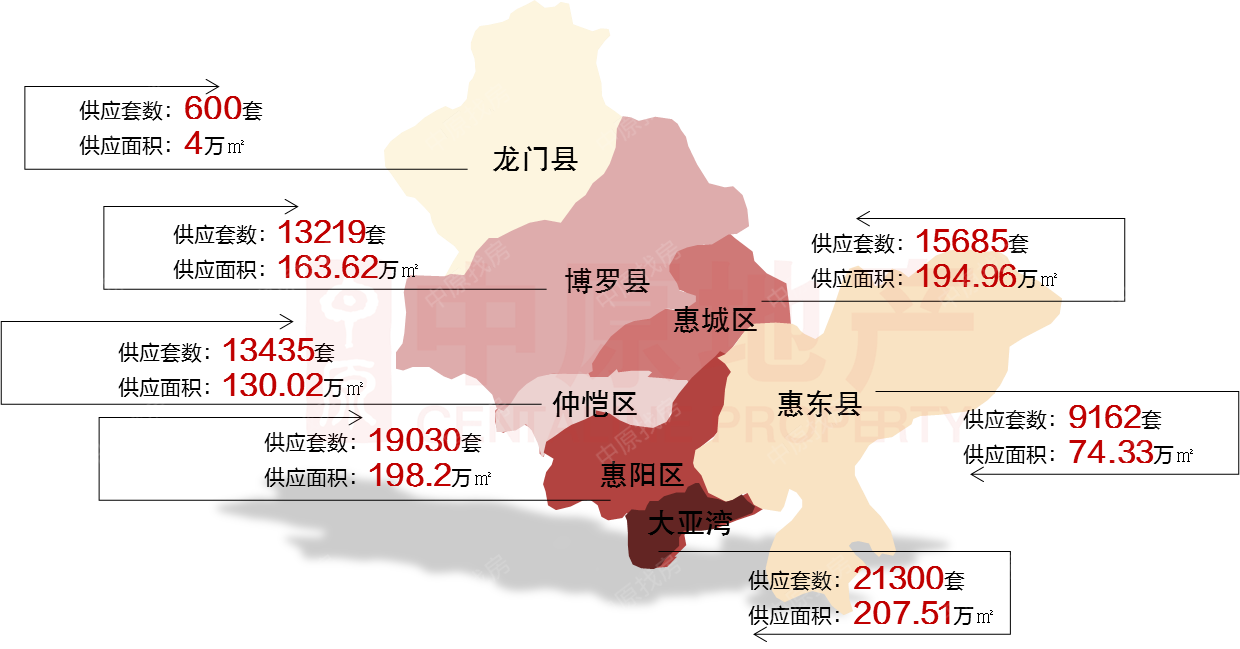

新房供应:供货高峰期集中于金九银十

总体来看,2020年惠州新房供应呈现“低开高走”的局面。

上半年,受新冠疫情影响,惠州市新房供应较去年同期显著下滑,其中供应套数为45417套,同比下降33%;供应面积为479.32万㎡,同比下降31%;下半年,惠州潜在新增供应套数为92431套,新增供应面积为972.64万㎡,供应高峰将集中在金九银十。

其中,大亚湾、惠阳区、惠城区仍为供需热点区域,下半年潜在供应合计达600.67万㎡,总占比全市62%;

在北站高铁的加持与城市更新的推动下,博罗县、仲恺区楼市关注度有所上升,下半年潜在供应合计约为293.64万㎡,占全市30%;

惠东县、龙门县新房供应规模仍有待扩张。

2020下半年惠州市新房供应分布

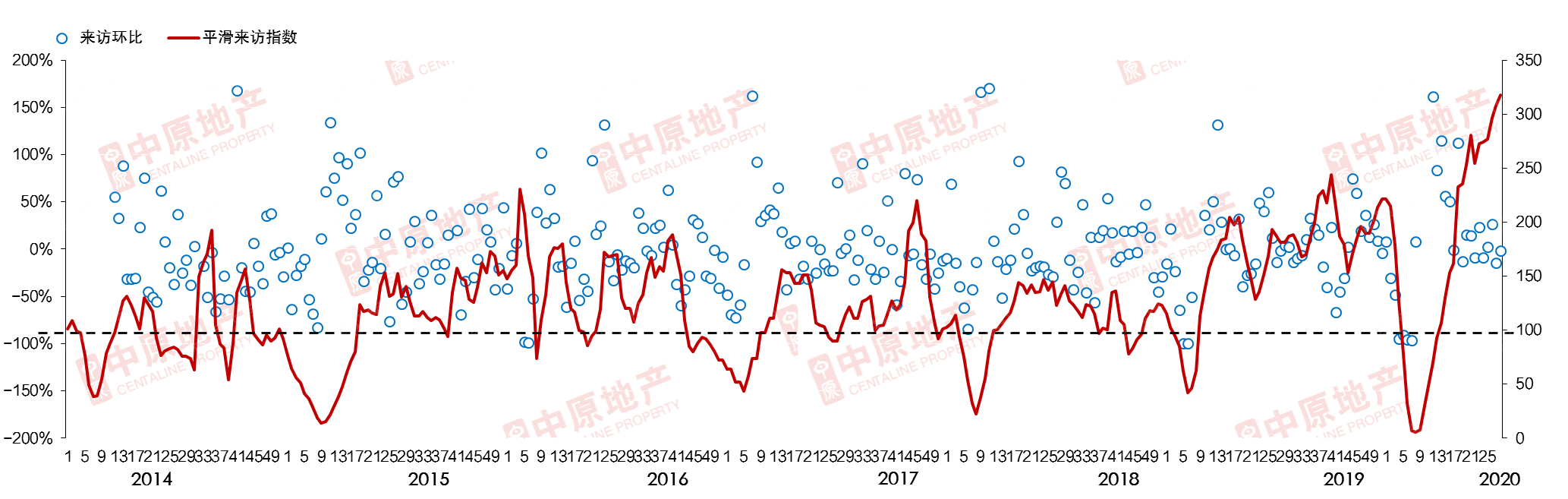

市场氛围:购房需求加速释放 转化率提升

据中原数据统计,2020年第一季度受疫情影响显著,楼盘案场来访量跌入史上低谷,随着疫情消退,来访量快速反弹,呈现“报复性”增长模式,据来访指数统计,6月新房来访指数均值为285,同比去年同期(162)增长123个百分点,创新历史7年新高点,并且增长趋势尚未出现转变。

三季度指数的冲高也支撑了下半年的热度延伸,因此,我们研判下半年也将有较好的市场行情。

惠州市新房来访指数

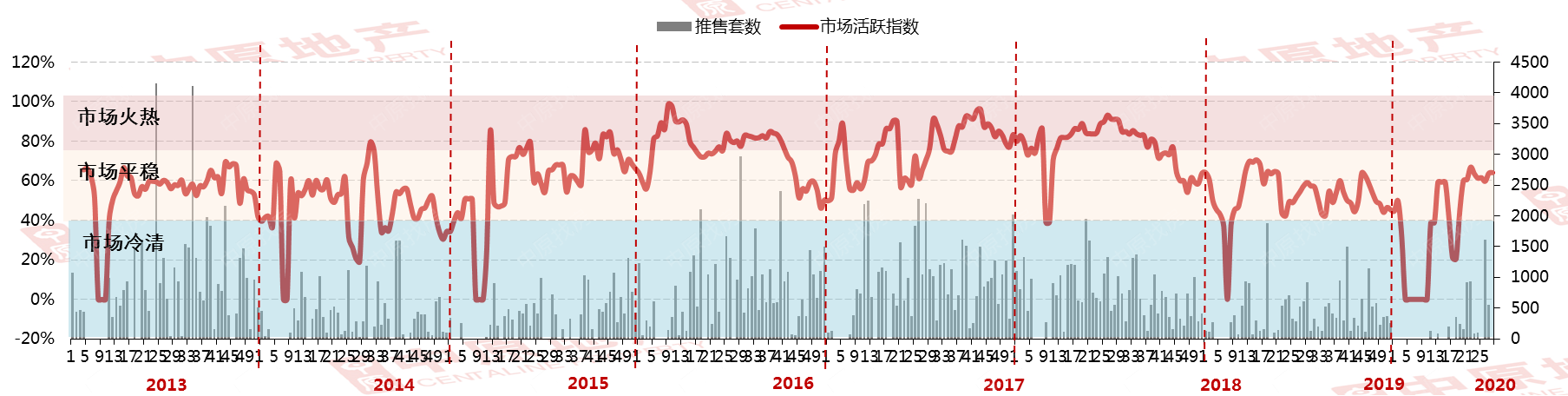

从今年的新房市场活跃指数走势看,市场活跃指数表现震荡起伏,在2月、3月出现市场停滞现象,指数运行于市场冷清区间内,进入5月市场逐渐恢复,一边是房企加速推出新品,新品批量涌现出市场,另一边市场购房需求表现尤为强劲,开盘转化率持续走高,在5月至6月市场活跃指数运行在60%-70%区间内,市场购房气氛逐渐活跃。

下半年市场向上的动力依然较为强劲,市场预期逐渐由观望期转为乐观期。

惠州市新房活跃指数

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号