潜在供应量

2020-07-03 来源: 惠州中原战略研究中心

导语:

2020年上半年,惠州房地产市场呈现“跌宕起伏”的局面,“黑天鹅”的突袭,多地售楼处在1月底-3月初都呈现被迫关闭的状态,其中2月新增房源接近“零供应”,市场形势严峻。3月下旬起,随着疫情上升势头得到有效的控制,各行各业复工复产,惠州楼市新房供应也开始逐步恢复。

全市供应:潜在供应同比回落

总体来看,2020年惠州新房供应呈现“低开高走”的局面。上半年,受新冠疫情影响,惠州市新房供应较去年同期显著下滑,其中供应套数为45417套,同比下降33%;供应面积为479.32万㎡,同比下降31%;下半年,惠州潜在新增供应套数为92431套,新增供应面积为972.64万㎡,较前两年的实际供应有所回落。

图:2015-2020年惠州市新房供应半年度走势(供应面积:万m²)

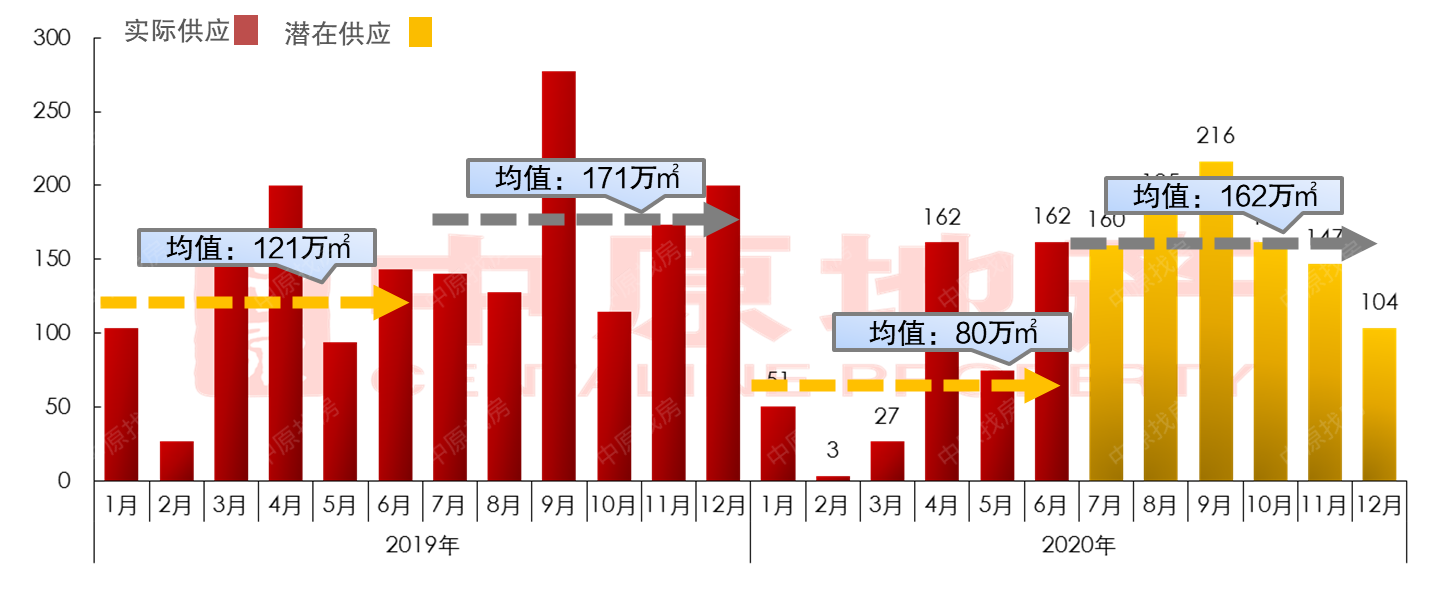

月度供应:九月或迎供应高峰

从月度供应走势来看,今年一、二月份受到春节假期与新冠疫情影响,楼市进入短暂休眠期;随着疫情稳步控制,三月中下旬各行各业加快复工复产步伐,市场活力逐步恢复;为冲刺五一黄金周与半年度业绩,房企在四月与六月明显加大推货力度,惠州新房供应大幅回升,两月新增供应超324万㎡。随着惠州新房市场供需回温,预计下半年供应仍将稳步放量,供应高峰将集中在九月份。

区域供应:惠湾、惠城仍为供应热点

据惠州中原数据统计,2020下半年惠州新房潜在供应仍呈现明显分化。

大亚湾、惠阳区、惠城区仍为供需热点区域,下半年潜在供应合计达600.67万㎡,总占比全市62%;

在北站高铁的加持与城市更新的推动下,博罗县、仲恺区楼市关注度有所上升,下半年潜在供应合计约为293.64万㎡,占全市30%;

惠东县、龙门县新房供应规模仍有待扩张。

图:2020下半年惠州市新房潜在供应

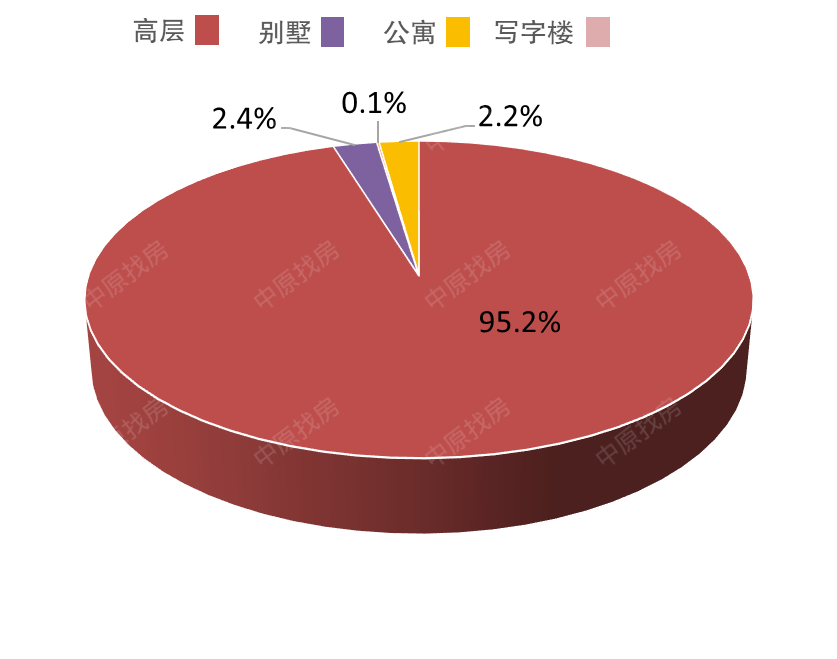

产品分析:高层仍为市场主导

据惠州中原战略研究中心数据统计,2020年上半年全市高层供应面积占比96%,同比去年上升约1个百分点,今年下半年预计新增供应面积为926万㎡,占比超95%,仍为市场主流;别墅产品预计新增24万㎡,占比为2.4%;公寓产品预计新增22万㎡,占比为2.2%。

图:2020下半年新增供应产品类型面积占比

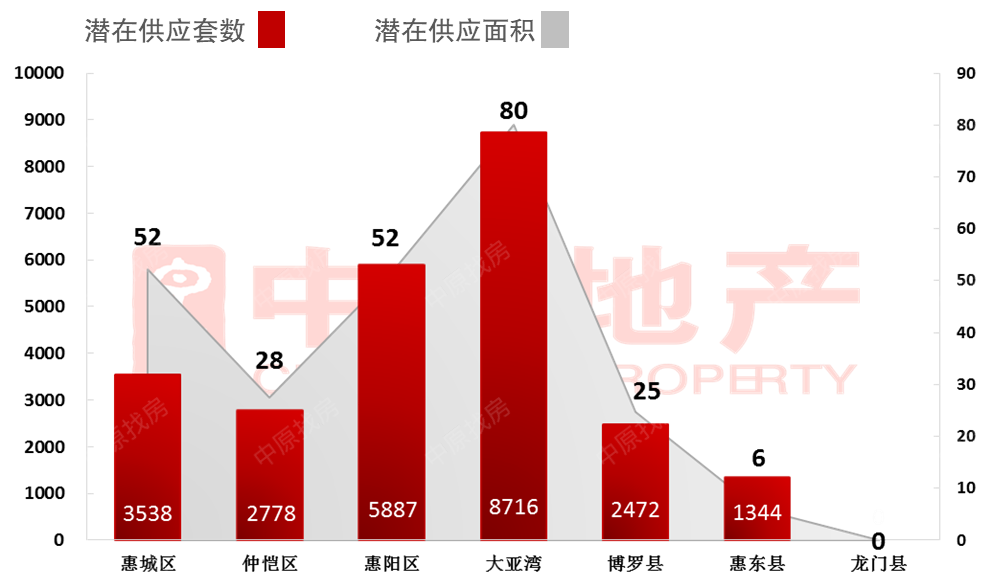

纯新项目:预计45个新项目入市

下半年惠州市有一定规模货量推出的项目合计220个,其中全新项目45个,潜在供应面积242万㎡,占总预计供应量的25%;

在区域分布上,惠阳、大亚湾纯新项目合计达22个,惠城区预计有9个新项目入市;其中,大亚湾新项目潜在供应面积80万㎡,居全市首位;惠阳区与惠城区新项目潜在供应皆为52万㎡左右。

图:2020下半年惠州市新项目预计供应套数及面积

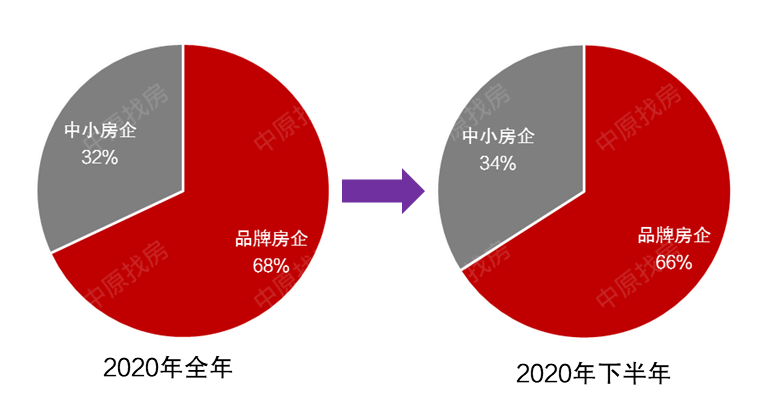

房企分析:品牌房企积极扩张

惠州作为粤港澳大湾区的东部枢纽,吸引了各大规模房企进驻角逐,并充分反映在各房企的土地储备与明年潜在供应上,其中,碧桂园以绝对优势领先,佳兆业、新力等龙头房企紧随其后,也包含了卓越、合生等规模快速扩张的房企,随着大型品牌开发商入驻之后,惠州市场整体呈现百花齐放、百家争鸣的竞争格局。

品牌房企于惠州市场具有绝对优势,中小房企夹缝生存。据中原监测统计,2020年下半年惠州市潜在供应面积中,品牌房企预计供应面积约640万㎡,占全市66%。下半年的供应分布与2020年整体分布趋势大致相同,房企供应计划并未因疫情及宏观环境的变化格局而有所改变。

图:品牌房企与中小房企潜在供应面积对比图

图:2020年下半年潜在供应前十房企(单位:万㎡))

相关文章:

Ben钟话市丨楼盘下分化凸显 动态平衡中博弈

最新资讯丨6月LPR按兵不动:1年期3.85% 5年期以上4.65%

热点排行榜

2023-01-01

2022-01-20

2022-01-18

2022-01-18

2022-01-17

2022-01-17

2022-01-17

2022-01-17

2022-01-13

2022-01-13

粤公网安备 44030502004627号

粤公网安备 44030502004627号