10月三色月报:新房成交11252宗创近3年高位,二手虽整体回调但高端板块依然活跃

2020-11-20 13:44 来源:

10月一二手住宅成交出现“分流”现象,其中新房继续“高歌猛进”,累计成交11252宗创2017年4月以来新高;而二手受买家“扎堆”新房影响,成交环比下跌近2成,但天河北、珠江新城等多个高端板块活跃度仍然较去年同期高,整体市场气氛积极。

2020年10月,广州市二手中介网签量为3423宗(不含自助网签),较9月同期(4275宗)环比下降19.9%。价格方面,本月二手住宅网签均价为28690元/平,环比微跌0.15%

小研君分析认为,本月广州二手市场成交略有回落主要原因在于一手全面加快推盘步伐,市面上出现不少优质新盘,部分项目甚至出现一二手价格倒挂现象,如越秀和樾府、万科城市之光等,导致不少原本打算置业二手的客户转移至一手市场。

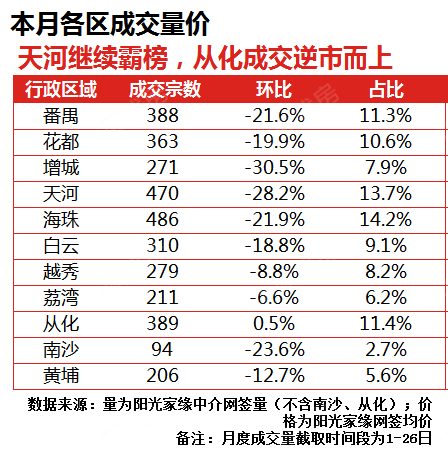

天河继续霸榜,从化成交逆市而上

从各区成交情况来看,本月大部分区域成交有不同程度的下滑,其中,增城、天河、南沙三区表现相对明显。本月分别成交271宗、470宗、94宗,环比分别下降30.5%、28.2%、23.6%。但需要指出的是,天河仍然占据各区成交榜首位置,天河北、珠江新城等多个板块活跃度仍然较去年同期高。

此外,本月从化区二手市场逆市而上,成交不降反升。本月共成交389宗,环比微涨0.5%。

天河多板块需求旺,东风东板块跃升至首位

本月,天河多个板块表现亮眼,比如天河北板块、天河公园板块、珠江新城板块、后天河北板块等,其成交均价分别为70294元/平、65756元/平、87571元/平、58451元/平。

另外,需要指出的是,本月不少客户为子女明年入学提前做准备,学位房需求激增,导致东风东板块整体成交升温。本月成交均价为73285元/平。

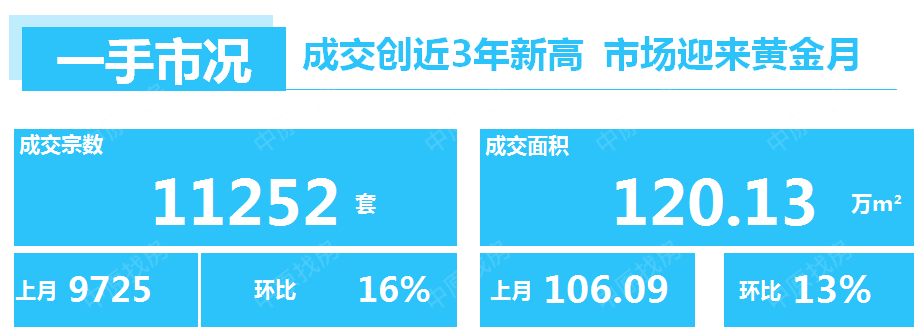

一手住宅:成交创近3年新高 新房迎来黄金月

根据广州中原研究发展部监测:10月广州新房网签11252宗,环比上月升16%。8月以来广州新房成交实现“三级跳”,每月刷新年内成交纪录,而10月在9月高位上再抬升,冲破1万宗关口,刷新年度纪录的同时为2017年4月(11840宗)以来新高,广州楼市迎来名副其实的“黄金月”。

此外,本月新增供应10426套,环比上月下跌46%。虽然对比9月明显回落,但依然保持万套供应水平,充足的供应一定程度上亦刺激了买家的入市欲望。

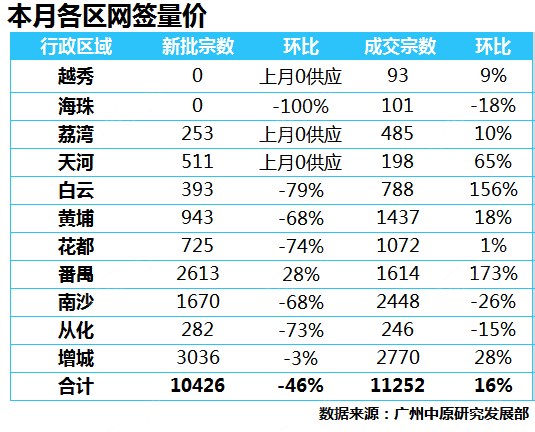

供求情况:新货供应足,白云成交增超1倍,大盘刺激番禺成交走高

10月成交环比增幅较大的区域为白云、番禺,分别增长156%、173%。

其中白云表现抢眼,主要原因为供应大幅增加及新兴板块价格“低洼”。项目推新方面,近年受官方供地+旧改推进带动的白云“接棒”荔湾广钢成为市中心主力推新区域;价格方面,白云区时代龙湖云来之城、中铁诺德•阅泷等“北部四镇”盘初入市,价格集中在3万/ m²上下,对比白云传统板块5-5.5万/ m²均价,对刚需更加“友好”。

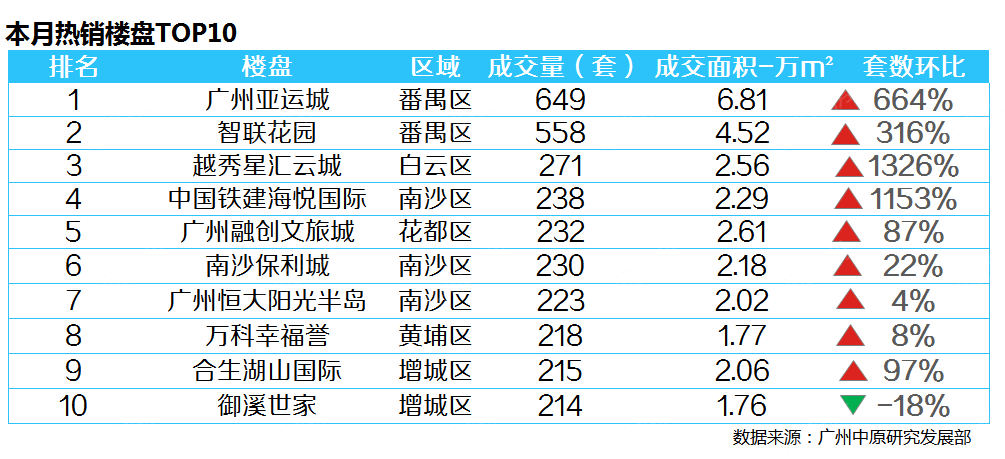

而番禺成交猛增则主要依靠亚运城、智联汽车小镇刺激。其中亚运城本月成交6.81万㎡(649宗)、智联汽车小镇成交4.52万㎡(558宗),两大项目累计占番禺总成交面积的69%;据了解,上述两大项目均于9月以来多次加推,亚运城于9月更是一次性获批12.58万㎡(1143套)新货,而2.8-3万元/㎡售价较科学城低,与南沙金洲、黄埔知识城等近郊板块持平,而亚运城具备配套成熟、临近4号线且3号线东延段在建等优势,吸引不少万博、琶洲、金融城、珠江新城上班族购买。

库存状况:供应对比9月稍微放缓,消化周期降至近1年低位,多区库存告急

本月全市库存量859.03万㎡,去化周期8.7月。由于供应对比9月稍微放缓,因此库存有所减少,但仍为近一年第二高位,但由于进入下半年以来广州成交量不断增加,本月末消化周期降至8.7个月,为近一年新低。

广州11区中,越秀、天河、黄埔消化周期低于6个月,供不应求情况进一步加剧;此外荔湾、花都、南沙、增城四区消化周期低于10个月,说明买家购买步伐正不断加快。

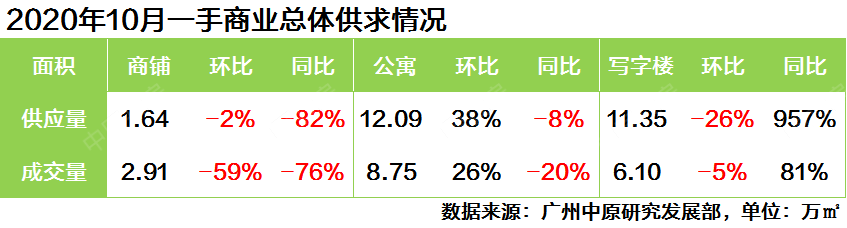

一手商办:新盘密集亮相,广州商业市场迎来暖冬

相比上个月因为内部确权而走高的成交量,本月广州商业市场活跃度进一步上升。

本月广州商铺市场供应维持低位,为206套1.64万㎡,环比微跌2%。市场以散售交易为主,成交量较上周高位跌59%,处于318套2.91万㎡的中等水平。

写字楼市场供应连续两个月突破10万方,本月入市482套11.35万㎡,仅次于上月的15.34万㎡,成为年内第二高位。本月广州写字楼市场收获大宗交易,整体成交高位企稳,为166套6.10万㎡,环比微跌5%。

公寓市场因临近年末,新盘陆续亮相,本月供应量继续走高,为2877套12.09万㎡,环比上涨38%。楼市进入“金九银十”传统销售旺季,公寓市场交易亦稳步上涨,本月成交1342套8.75万㎡,环比上涨26%。

各分市场详细分析如下:商铺&写字楼市场

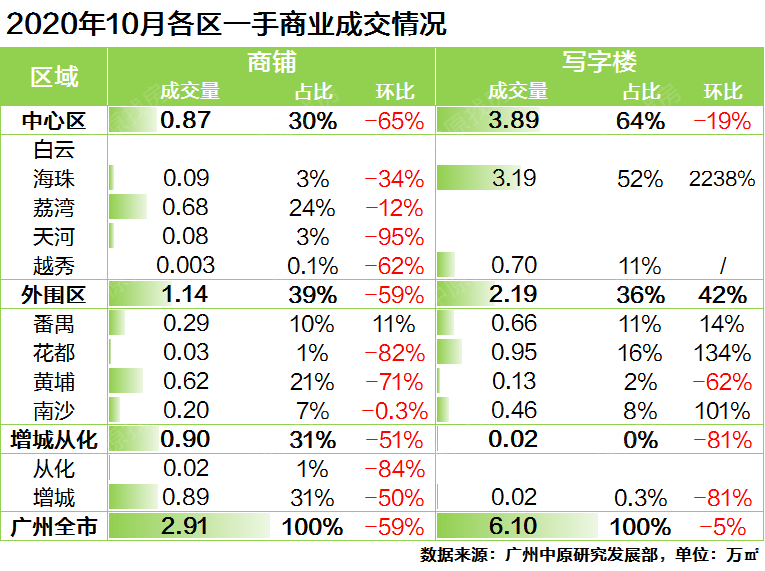

本月广州商铺市场成交平淡,除番禺区录得11%的成交环比涨幅外,其余区域表现不及上个月。

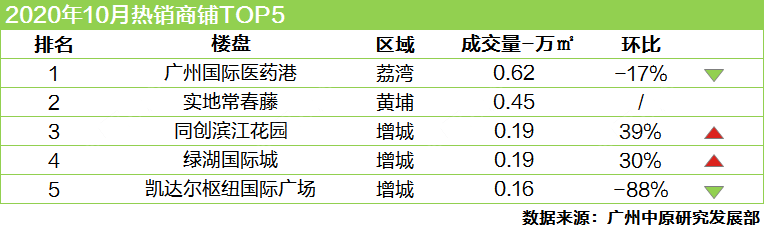

市场成交量主要集中在增城、荔湾和黄埔区,各贡献了31%、24%、21%。其中,增城区同创滨江花园、绿湖国际城、凯达尔枢纽国际广场交易活跃,分别成交一千余方的商铺。

荔湾区交易仍然以广州国际医药港为主,项目跑量0.62万㎡,重回销量榜首位。黄埔区也以单个项目的交易为主,位于长岭居板块的实地常春藤批量成交0.45万㎡的社区商铺,销量位居第二。

写字楼市场方面,本月海珠区以3.19万㎡的销量领跑,占全市成交量的52%。该区琶洲板块的TCL大厦东塔整栋交易,共26层高,面积为3.20万㎡(其中写字楼3.15万㎡,底商0.05万㎡),成交金额接近16亿元,买家未披露。

本月越秀区尾盘富力盈东国际也收获一宗大单交易,项目21-23F甲级写字楼整体售出,共计0.7万㎡,目前公开售价约4万元/㎡。

花都、番禺、南沙区写字楼成交活跃,环比分别上涨134%、14%、101%。热点项目广州国际空港中心、保利国际金融中心、思科智慧城均有不错的销量,番禺区金山谷创意产业园成交两栋约2000-2200㎡的小独栋写字楼,南沙区新盘中交国际邮轮广场入市销售,本月交易0.43万㎡。

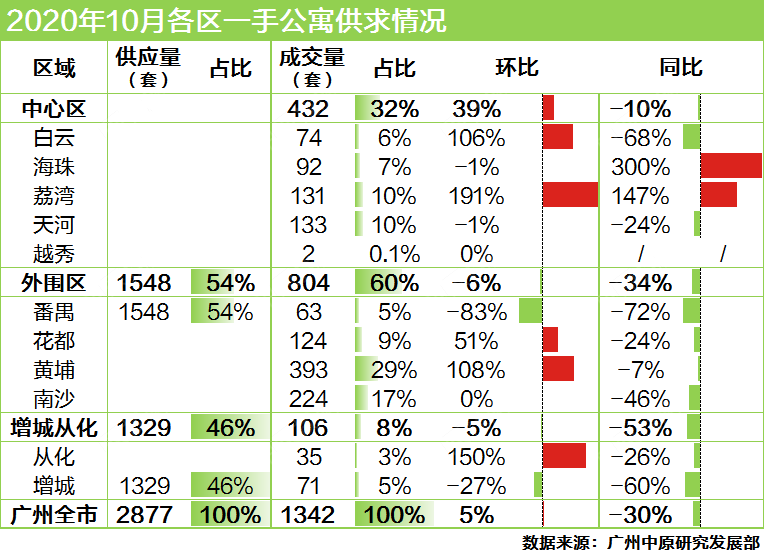

公寓市场

本月广州公寓市场共有4个项目获得新批预售。最瞩目的当属番禺区恒大足球场项目——恒大凯旋广场,本月批售678套平层公寓。项目已于10月24日开放示范区,主推25-60㎡的轻奢公寓,45-65㎡LOFT公寓,平层2.1万元/㎡起,LOFT 2.3万元/㎡起。依托广州南站和恒大十万人足球场的优势,恒大凯旋广场收筹当天销售中心相当“火爆”,到访人数破万。

另一新盘同样来自番禺区,市桥南板块的朗信国际供货870套,主力户型为31-56㎡LOFT公寓。

而增城区新塘板块旧盘奥园康威广场、广州东部布匹辅料城(别名:长风国际)本月各新增756套、573套LOFT公寓。

本月中心区公寓升温,环比上涨约4成,突破400套。其中,天河、海珠区公寓成交保持活跃,交易增长集中在荔湾、白云区的热点项目。

增城从化区热度延续,本月成交106套公寓。

本月销量榜首位为黄埔区佳兆业未来城,项目新货加推,本月共录得222套公寓成交。约占全市成交量的2成。

其次,中心区碧桂园朝花、越秀星汇海珠湾、保利金沙大都汇分别以73套、67套、58套的销量挤进销量榜前五位。

此外,黄埔区越秀万力·星悦峯高层单位加推,本月跑量69套。南沙区新盘中交国际邮轮广场持续跑量,成交56套。

目前国外环境存在较多“不稳定性”,导致部分资金回流国内,商业市场置业氛围从而回升。四季度广州商业市场新盘扎推亮相,入市积极,大热盘收筹量可观,预期开发商将会加快推盘步伐回笼资金,广州商业市场将迎来暖冬。