2017-01-09 13:19 来源:中原集团研究中心

中原地产2016年年度研究报告之二手市场篇

二手市场: 二线城市启动 调控降温显著

2016 年全国二手住宅市场整体强劲增长。但随着 10 月热点城市政策收紧,调控城市热度急转直下,成交量显著下跌。在市场走势的快速切换中,各城市之间表现出明显的差异。整体来看,二线城市表现抢眼,不仅成交量增幅超过一线城市,而且二手成交量占比也有稳步提升。一线城市二手市场则更趋成熟,京沪深三城市二手住宅成交面积均为新房的 2 倍以上。展望未来,一二线重点城市二手住宅市场前景可期。

(一) 整体市场:前高后低 调控降温显著

2016 年初,在“去库存”为目的的鼓励购房政策刺激下,加上宽松的信贷环境的支持,二手市场也延续了去年的活跃表现。同时,市场热度也从一线城市蔓延到二线。二手住宅价格环比增长的城市数量逐步增加,市场热度的蔓延可见一斑。

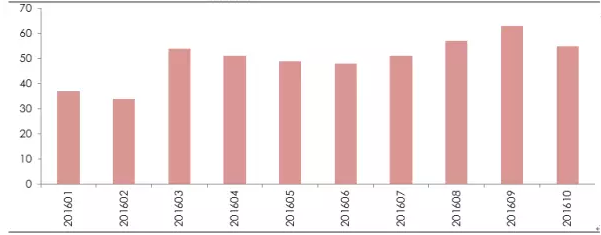

图5-1 70大中城市城二手价格指数环比上涨的城市数量(2016.01-2016.10)

数据来源:国家统计局、中原集团研究中心

根据国家统计局 70 个大中城市的二手房价格指数显示,3 月份二手房价环比上涨的城市数量高达 54 个,相比 1 月骤增 17 个,一直到 5 月份仍有 49 个城市二手房价环比上涨,尽管上涨的城市数量有略微的回落,但仍显著高于 2015 年同期,6 月之后房价环比上涨的城市数量更是加速上涨,到 9 月达到峰值 63 个。10 月新调控的影响下,价格上涨城市从 9 月的 63 个跌至 55 个,市场开始降温。

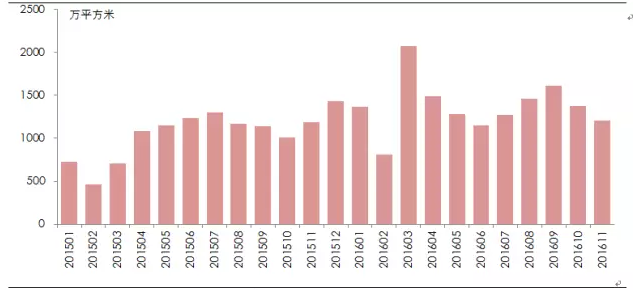

图5-2 重点城市二手房成交面积(2015.01-2016.11)

注:城市包括北京、上海、广州、深圳、天津、成都、杭州、青岛、南京、苏州、厦门、长沙、无锡、扬州、南宁、大连、南昌、金华、常熟、张家港、柳州

数据来源:国家统计局、中原集团研究中心

图5-3重点城市二手房成交累计占比(2016年11月)

数据来源:中原集团研究中心

从成交面积看,全国范围内,21 个重点城市 2016 年上半年以 3 月为分界点。3 月之后因热点城市的调控,成交量经历了 3 个月的持续下滑,6 月之后恢复上涨。10 月的调控成为第二个分界点,成交面积环比 9 月下降了 14%。各地调控政策的收紧,限制了改善与投资需求,使得买家转向观望,市场冷却明显。由于限购限贷政策的作用,这样成交低迷的局面预计将延续到明年。

由于市场过热,上海、深圳于 3 月底出台了调控政策。4 月起两地市场显著降温,同时,由于去年基数较高,使得今年一线城市二手住宅成交面积同比涨幅仅为 17%(1-10 月数据),较去年明显回落。

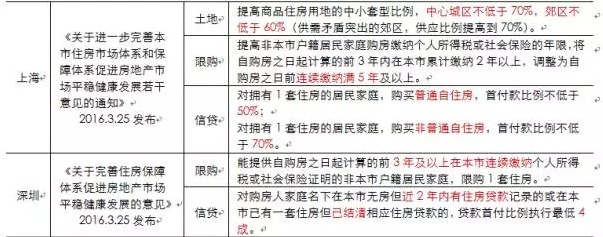

表5-1 3月上海、深圳调控政策内容

资料来源:中原集团研究中心

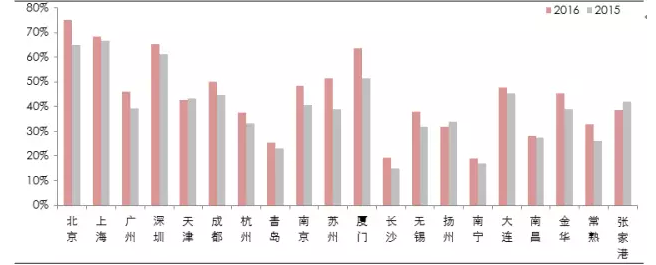

和一线城市的政策逐步收紧相比,二线城市直到 10 月才出现政策转向,因此今年前 10 月的二手住宅销售面积增幅显著高于一线城市,达到 61%。而从二手市场的占比来看,多数城市的二手市场占比较上年均有稳步提高,显示出这些城市的二手市场正在逐步成熟。

全国二手住宅成交量估算

随着二手住宅市场规模的日渐扩大,其在全国住宅市场的重要性也日益突出。由于缺乏全国范围的二手住宅成交量价的统计数据,我们根据重点城市一二手市场数据,估测了全国二手住宅成交面积和金额。和往年相比,2016 年全国二手住宅成交面积、金额均创历史纪录,同时全国二手住宅和新房销售金额的比例,也将达到历史最高的 62%。

图5-4 2016年前10月,全国一二手住宅成交面积、金额及二手/新房比例

数据来源:中原集团研究中心根据各地房地产交易中心、统计局数据估算

( 二 )重点城市 : 量价稳增 二线城市启动

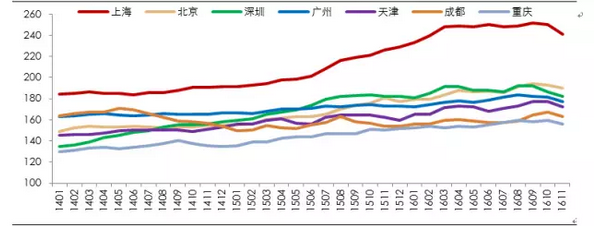

在本轮市场起伏中,一线及部分二线热点城市的二手住宅市场表现抢眼。固然,一方面是因为这些城市成交量价不断创出新高,同时不容忽视的是,二手市场的重要性日益突出。一线城市中二手住宅成交已成为市场的绝对主流,大多数二线城市二手成交占比也在稳定上升。价格方面,根据中原二手住宅价格指数显示,2016 年的前 3 季度,四大一线城市及天津、南京等六城市的二手住宅价格出现高速上涨,成都、重庆涨幅相对温和。10 月调控后,这些城市房价涨幅明显放缓。其中深圳二手住宅成交价已经于 10、11 两月连续下跌,月跌幅接近历史最大跌幅。南京二手住宅价格也在 11 月出现下跌。

图5-5 中原二手住宅价格指数(2014.01-2016.11)

数据来源:中原集团研究中心

租赁市场的表现同样值得关注。相对房价中蕴含的投资需求而言,租金水平代表的是真实居住需求。与房价相比,2016 年租金的涨幅要小得多。截至 11 月底,京沪成渝四大城市的租金同比涨幅为 6%左右,广州为 2.4%,深圳受调控影响,微跌 0.3%。

政策收紧后对市场的影响,不仅体现在买卖价格,也体现在租金,这一点在深圳特别明显。根据中原二手住宅租金指数显示,一季度各城市租金普遍上扬,二季度走势平稳,三季度开始有回落趋势,其中深圳回落幅度比较大,10-11 月租金累计下滑超过 5%。

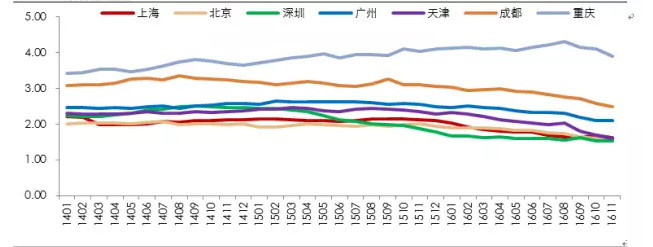

由于房价涨幅超过租金,因此各重点城市 2016 年住宅的租金回报率继续走低。截至 11 月底,京沪深津四城市二手住宅租金回报率均在1.5-1.6%区间,广州和成都略高,分别为2.1%和2.5%,重庆回报率最高,为 3.9%。整体来看,房价越高的城市,租金回报率就越低。

图5-6 中原二手租金指数(2014.01-2016.11)

数据来源:中原集团研究中心

图5-7 二手住宅租金回报率(2014.01-2016.11)

数据来源:中原集团研究中心

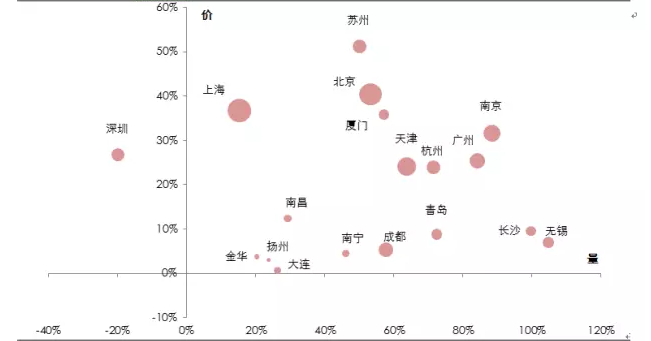

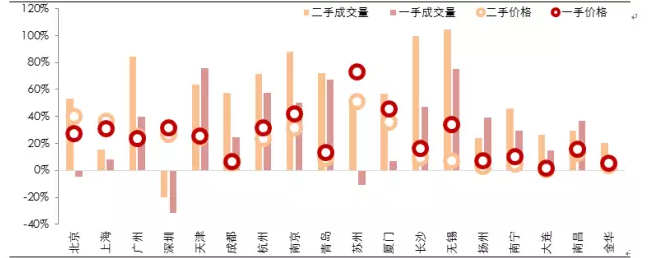

若以国家统计局公布的 70 个城市二手住宅价格指数对各大城市整体表现做横向对比,从价格涨幅来看,整体而言,一线城市和苏州、南京、厦门、天津、杭州等热点二线城市表现抢眼,房价涨幅在 30%-50%左右,和第二梯队的其他城市明显拉开了差距。而从成交面积来看,无锡、南京、广州、杭州、青岛等城市表现突出,成交面积同比涨幅超过 50%。金华、扬州等三线城市表现平平,明显不如一二线热点城市。

图5-8 重点城市二手住宅量价累计同比增幅(2016年10月)

注:圆圈面积表示为1-10月累计成交面积。成交面积同比使用1-10月累计成交面积计算,价格同比使用统计局70大中城市房地产价格指数计算。

数据来源:中原集团研究中心

与新房市场比较,今年重点城市新房与二手房的价格均同步上涨,但一二线城市表现略有不同。成交价格方面,与 2015 年相同,一线城市中除去深圳外,北京、上海、广州二手房房价涨幅均高于新房房价涨幅。而二线城市中,二手房价格涨幅要低于新房价格涨幅。成交面积方面,受去年高基数和今年调控影响,北京、上海、深圳、苏州的新房、二手房成交面积涨幅均有所放缓,甚至出现了负增长。而二线城市二手成交面积的涨幅大多高于新房涨幅,反映二手市场正在快速成长。

图5-9 重点城市一二手量价累计同比涨幅对比(2016年1-10月)

注:价格同比使用统计局70大中城市房地产二手住宅价格指数计算。

数据来源:中原集团研究中心

10 月调控后,一线城市二手市场成交量显著下滑,价格涨幅也随之放缓,一二手房环比涨幅基本都在 0-5%,严厉的限购及信贷调控使得投资/改善需求的买家大幅减少,市场转向观望。而受调控影响较小的二线城市新房成交面积依然保持着稳定增长。

图5-10 重点城市10月一二手量价环比涨幅对比

数据来源:中原集团研究中心

上海的一二手住宅市场规模居全国首位。2016 年上海房价大幅上涨,也因此在 3 月和 10 月经历了两轮政策调控。这些条件使得上海成为本轮楼市调整中最具代表性的城市之一。我们将以上海作为样本,考察本轮市场波动过程中,供求关系和购房者特征的变化,并以此来预测未来市场走势。

图5-11 上海一二手房成交量(2015.01-2016.11)

数据来源:中原集团研究中心

图5-12 中原二手价格指数(上海·2015.01-2016.11)

数据来源:中原集团研究中心

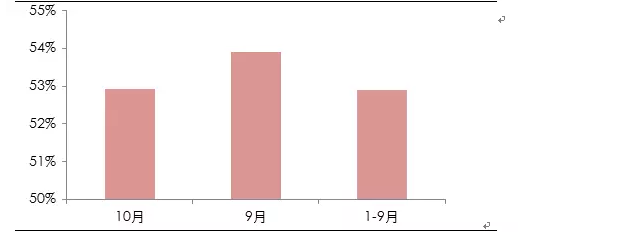

沪籍购房者下降:10 月,沪籍客户占比 52.91%,占比略高于非沪籍客户,环比 9 月下降 1 个百分点,但与 1-9 月水平持平。理论上限购政策利好本地户籍购房者。但上海外来人口已经接近半数,而且在购房者中占比已经很接近。因此限购限贷政策影响的主要是投资改善需求,而不直接影响本地购房者占比。

而从调控效果来看,调控使得原本更倾向于投资或改善的沪籍买家减少,而在上海没有房产的非沪籍刚需买家增多。

图5-13 上海购房者中沪籍客户占比(1-9月/9月/10月)

数据来源:中原集团研究中心

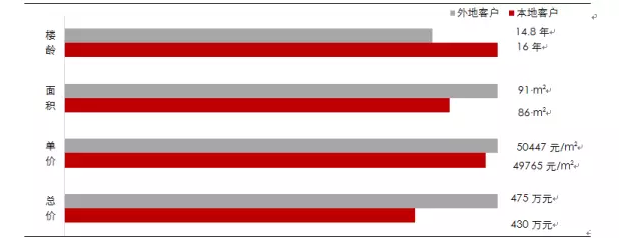

从成交特点来看,非沪籍客户更倾向于购买价格更贵,面积更大,楼龄更好的高质量物业,而沪籍购房者则更注重价格,这也正符合上文所分析的“新上海人”刚需购房多,而本地户籍改善、投资需求多的特征。

图5-14 上海沪籍与非沪籍客户成交特点对比(2016年10月)

数据来源:中原集团研究中心

客户更年轻: 10 月通过中原购房客户的年龄均值为 37.4 岁,比前 9 月年轻 0.4 岁 。 35 岁以下客户占比 57.2%,与前九月相比上升 3%。35 岁以上客户成交占比 42.8%,与前 9 月相比下降3%。

购房需求和人的生命周期密切相关。35 岁年龄段客户处在结婚的年龄,对住房需求更偏重于刚需。而到了 40 岁之后,随着家庭财富的积累,改善和投资需求成为这个年龄段市场的主体。10 月购房者年龄降低,符合调控措施对投资改善需求的抑制,刚需占比进一步扩大。

图5-15 客户平均年龄&客户年龄分布(1-9月/9月/10月)

数据来源:中原集团研究中心

35 岁以下的刚需客户和更高年龄段相比,成交总价、面积均更低,套均总价主要分布在 400万元以下。而投资客往往处在 35 岁以上的年龄段。据中原成交数据,2016 年 10 月 35 岁以上客户在 400 万以下的成交中占比 41%,而前 9 月,这一数字是 43%。显示出低价房的投资需求减少,同价格段的刚需占比提升。

图5-16 上海35岁以下客户与35岁以上客户成交特点对比(2016年10月)

数据来源:中原集团研究中心

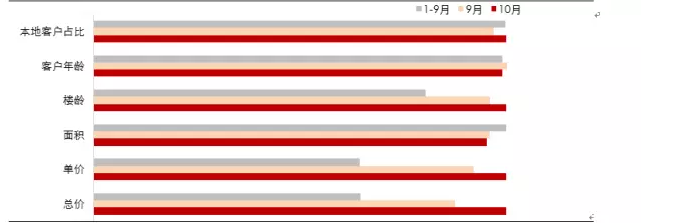

总结: : 10 月调控之后,市场成交和前 9 月相比,成交单价、总价均有上升,且低价位段成交分布减少。在政策抑制二套以上改善、投资需求的情况下,原来集中在低价“老破小”物业的改善、投资缩减,刚需占比增加。这一点也从客户年龄变化中得到印证。因此,在政策环境不变的情况下,这种刚需为主的市场特征将持续存在。

图5-17 调控前后上海二手市场成交特点对比(1-9月/9月/10月)

数据来源:中原集团研究中心

(四)预测:量缩价稳 刚需进一步上升

本轮调控之后,10 月上海二手市场已经明显吹来阵阵凉风,10 月二手成交面积 177 万平米,环比下降 31.1%,同比下降 31.4%,11 月环比下降 11.9%,同比下降 48.5%。因此2017年成交量保持下滑为大概率事件,预计全年成交面积同比会下降30%- 40%,全年总成交面积预计1600- 1800万平米。

成交特征预测:在 2017 年,中高价位段的成交占比预计会有所减少,400 万以下的低价房成交占二手市场比重相对 10 月会逐渐升高。与 2016 年相比,价格段分布预计主要变化会集中在 400 万以下的低价刚需房的占比上升以及 400 万-800 万的中价格段改善房占比下降。

在刚需呈占比上升趋势的趋势下,客户平均年龄将延续年轻化的趋势,由于刚需客户对价格敏感,未来市场高于 15 年楼龄的物业会更受欢迎。

根据上述这些特征,我们从 2016 年的成交数据中找到符合上述条件的小区,画出了明年成交预测图:

由上图可以看出,符合条件的片区主要集中在北部,而在静安,长宁,徐汇鲜有分布。且这些片区全部有至少一个紧靠的地铁站点,在总价不高的情况下,离市中心距离适中,交通便利,符合刚需需求。