2017-01-09 12:05 来源:中原集团研究中心

中原地产2016年年度研究报告之商办市场篇

商办市场: 短期回暖有限 长期分化加剧

2010 年以来全国办公楼及商业市场的发展增速明显下滑,但 2016 年出现转机,年内各项指标均呈现回暖趋势。目前大多数重点城市商办市场均处于供过于求的状态,市场基本面将成为城市商办市场发展潜力的决定性因素。虽然近年来政策利好频出,但真正受益的仍是市场基本面好的重点城市,城市分化的局面未来仍将延续。

(一) 商办租售两旺 实际需求有限

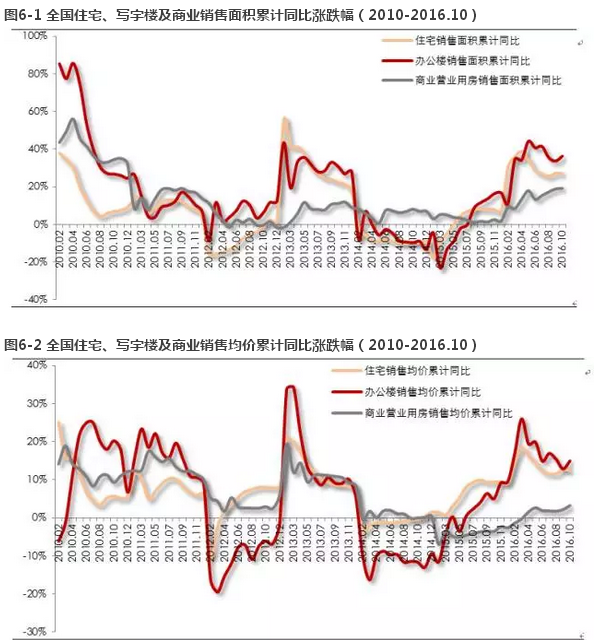

2016 年全国新建办公楼及商业营业用房市场呈现明显的回暖趋势。在销售环节,办公楼市场的表现最为抢眼。前 10 月,办公楼的销售面积和均价分别累计同比增长 36%和 15%。虽然整体宏观经济及第三产业增速双双放缓,但在国内资金面充裕及政策利好的背景下,全国办公楼的销售量价增幅依然创近 4 年来新高。而商业市场的回升幅度明显弱于办公楼及住宅市场。由于近年来受到电商高速发展的冲击,今年前 10 月销售面积及均价累计同比增幅为 19%和 3%。

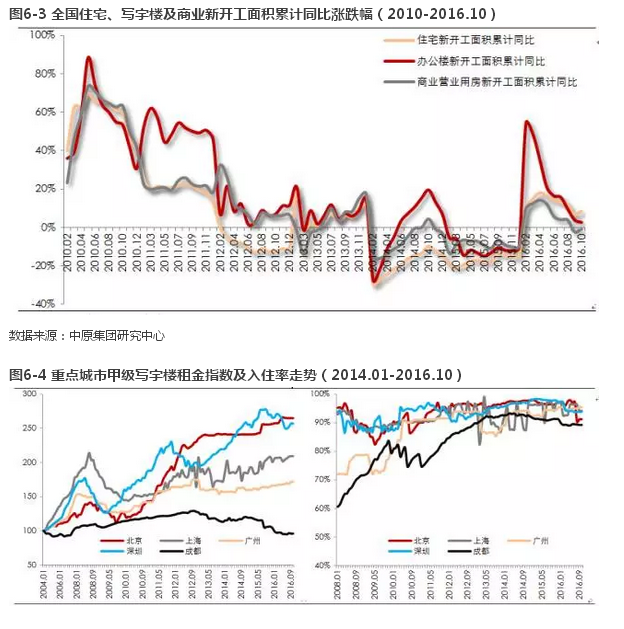

在施工建设环节,办公楼及商业的新开工面积同比增幅在年初大幅回升后,便持续下滑。截至2016 年 10 月末,全国办公楼及商业的累计新开工面积同比分别为 3%和-1%。在销售市场火爆的背景下,全国办公楼及商业市场“去库存”趋势明显。

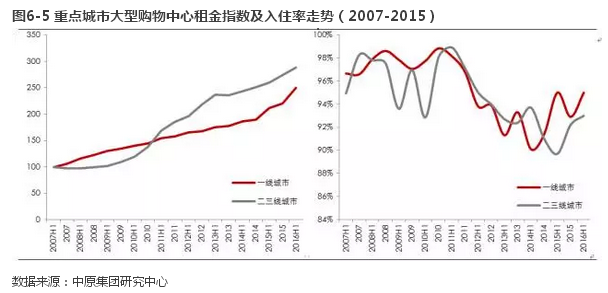

在租赁市场,城市间分化的趋势依然十分明显。根据中原监测的重点城市甲级写字楼的租金数据,从 2004 到 2016 年 10 月,一线城市写字楼租金指数涨幅明显较大,其中北京和深圳涨幅均超过 250%;而二线城市成都的租金指数则出现了负增长。进入到 2016 年,各城市的办公楼租金指数增长均明显放缓,其中深圳租金指数较去年末甚至下跌了 6%。同时各城市办公楼入住率也均出现不同程度的下滑。这反映出在今年整体经济增速放缓的背景下,办公楼市场的实际需求并非如销售端表现的如此火爆。

商用物业租赁表现较好,重点城市大型购物中心的租金指数增长稳定。在 2009 到 2013 年间,二线城市租金指数增速明显快于一线城市,但是进入到 2014 年后一线城市则开始加速上涨。另外从入住率方面来看,一、二线城市均呈现触底反弹的趋势。这反映出虽然零售业市场受到电商发展的冲击较大,但重点城市的优质购物中心依然有良好的发展空间。

(二) 供应过剩普遍 城市分化显著

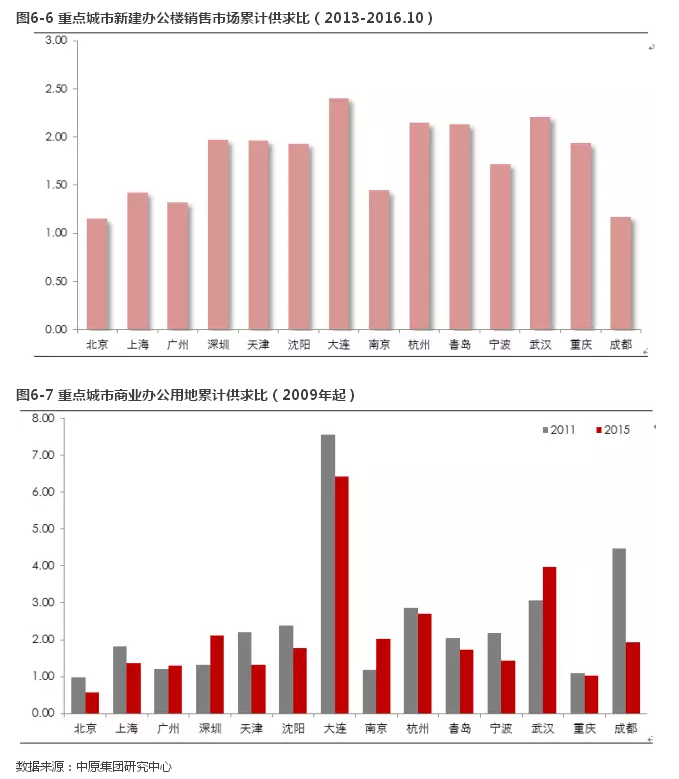

虽然今年来全国办公楼商业市场销售火爆,但结合租赁数据来看,市场实际需求似乎并未有明显增长。为了详细的了解商办市场的供求关系,我们统计了 14 个重点城市新建办公楼销售市场近四年年来的累计供求比数据。整体上来看,重点城市新建办公楼市仍处于供过于求的状态,同时城市间分化的现象依然十分明显。北京、上海、广州、南京等城市办公楼的供求比均在1.5 以下,而二线城市的供应量则普遍超过成交量的 1 倍以上,库存消化压力较大。另外值得关注的是,成都虽然累计供求比仅为 1.17,但其空置率明显高于其他同类别城市,库存消化周期更是高达 35 个月。在这样的背景下,政府有意减少商办物业的入市,控制新增供应量。

商办土地市场也存在类似的城市分化现象。我们将历年成交的办公用地可建面积,定义为土地市场的供应量,办公楼的竣工面积定义为土地市场的需求量。从 14 个城市历年总体累计供求比的数据来看,这一指标在 2011 年达到峰值(当年的供求比为 2.05),随后逐年下滑,但目前整体仍处于供过于求的状态。从城市角度来看,大连、武汉、成都是办公楼土地库存积压最为严重的城市,供应量超过需求量的 3 倍以上。而与之形成鲜明对比的是北京、上海、广州等城市,市场长期处于供求平衡的状态。

前文分析了商办市场中短期的供求情况。那么从长期来看,这些重点城市的办公楼和商业市场的供求关系如何呢?

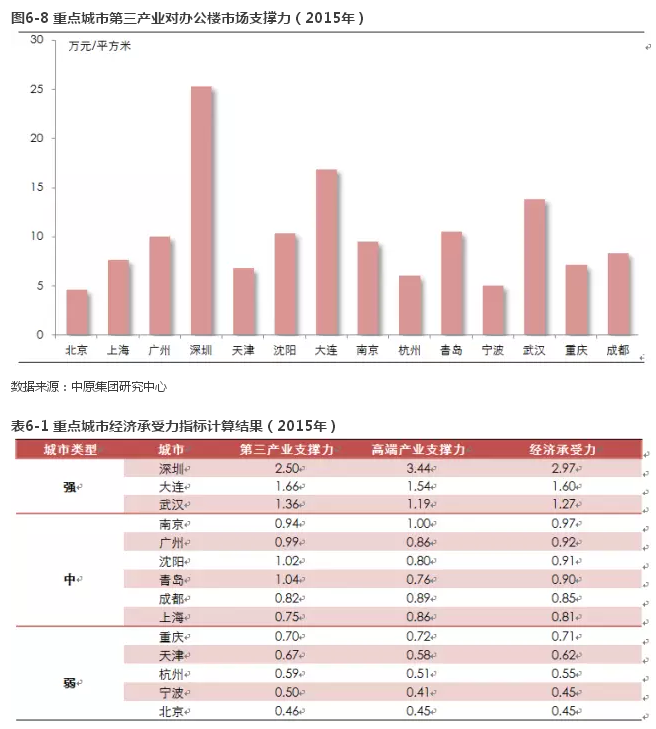

首先看办公楼市场。从长期来看,城市第三产业和以金融业、地产业为代表的高附加值产业(即高端产业)的发展水平是影响办公楼市场需求的根本因素。因此,我们计算了第三产业支撑力(第三产业增加值/写字楼存量)、高端产业支撑力(高端产业增加值/写字楼存量)这两个指标。这两个指标数值越大,表明该城市第三产业对写字楼的支撑能力越强,未来需求潜力越大;反之则越弱。

计算结果显示,这两个指标的支撑力十分接近,深圳、大连、武汉经济对写字楼市场的支撑最为明显,而天津、杭州、宁波、北京经济的发展明显滞后于写字楼市场的发展规模。其中,深圳由于写字楼的规模过小,而经济发展水平较高,因此两项指标均排名第一,而北京、宁波由于写字楼规模过大,两项指标之和排名垫底。另外,对于那些第三产业支撑能力强的城市,即使目前库存消化形势严峻,未来办公楼市场的发展潜力依然较大,长期看好;而那些第三产业支撑能力弱的城市,未来办公楼市场可能面临需求不足,库存消化缓慢的问题。

数据说明:指标取值标准化:取14个城市指标计算结果的平均数值为1,按各城市计算结果与平均数值的实际差距取值(各城市结算结果与平均数值相除),表现越差取值越小,表现越好取值越大;经济承受力=Ave(第三产业支撑力、高端产业支撑力)

数据来源:中原集团研究中心

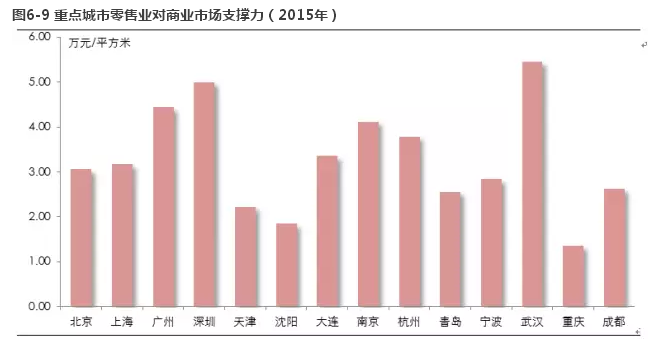

而在商业市场,社会消费品零售总额的高低是影响该城市商业市场的需求的长期因素。因此,零售业对商业市场支撑力(社会消费品零售总额/商业物业存量)这一指标数值越大,表明该城市零售业对商业市场的支撑力越强,未来需求潜力越大;反之则越弱。

根据这一指标,一线城市中深圳、广州零售业对商业市场支撑力较强。这主要是由于北京、上海商业物业体量较大,同时线上零售消费占比相对较高。二线城市中武汉、南京、杭州等城市零售业对商业市场支撑力较强,未来长期需求稳定。同时我们认为,随着城市的发展,居民对商业的需求将呈阶梯形跨越式增长。当经济发展程度和居民收入达到一定水平时,餐饮、娱乐等消费量会出现大幅提升,带动商业地产发展。因此,对于那些经济增长稳定的城市来说,虽然面临供应过剩压力,但商业地产未来需求依然可以期待。

数据说明:零售业对商业市场支撑力=社会消费品零售总额/商业物业存量

数据来源:中原集团研究中心

(三)城市潜力支撑 长期发展可期

虽然目前部分城市短期商办市场供应过剩,但从长期来看,其需求对市场的支撑力依然可期。那么这些城市目前市场处于怎样的发展水平?未来发展空间如何呢?

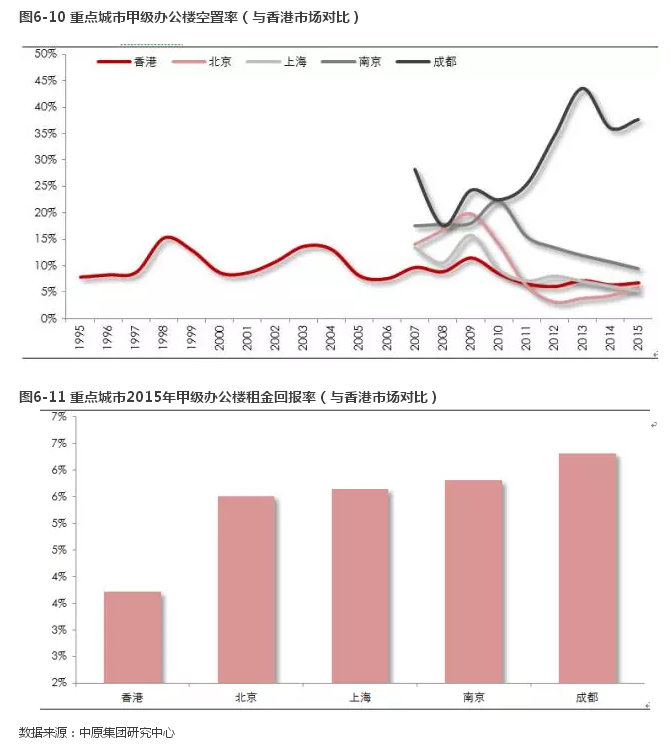

我们不妨先将大陆重点城市的办公楼市场与发展起步早,市场成熟的香港来做比较。由图6-10可以看到,在近20年的时间内(1995年-2015年),香港甲级办公楼的空置率持续稳定在10%上下。大陆城市中,北京、上海作为一线城市的代表,其甲级办公楼的空置率呈逐年下滑的趋势,目前已经基本与香港市场齐平;二线城市中的分化则十分明显,各项基本面指标排名均位居前列的南京,其甲级办公楼的空置率同样呈现下滑的趋势,但目前仍略高于一线城市及香港的水平,而与之形成鲜明对比的成都,由于近年来新兴商圈大量新增供应集中交付,导致空置率持续走高。

另外,我们再看到租金回报率。目前香港甲级办公楼租金回报率水平明显低于大陆重点城市,截至2015年末仅为3.72%。这表明大陆重点城市的办公楼市场相对于香港来说,仍属于新兴市场,租金承受能力较强,随着经济的快速增长,长期需求依然稳定,销售价格仍有向上增长的空间。但由于部分城市供过于求的现象十分严重,短期需求不足会抑制房价的上涨。

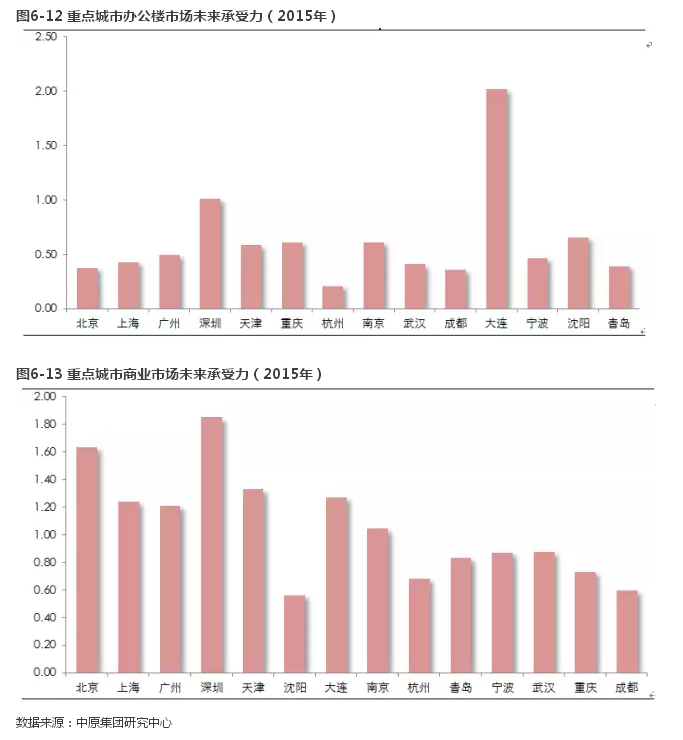

最后,为了量化的分析重点城市未来商办市场的发展潜力,我们分别计算了办公楼市场未来承受力(第三产业从业人数/办公楼施工面积)以及商业市场未来承受力(城市常住人口数量/商业施工面积)这两个指标。由这两个指标我们可以看到,大连、深圳、南京等城市办公楼市场未来供应压力相对较小,市场发展潜力大;北京、深圳、天津等城市商业市场未来供应压力相对较小,市场发展潜力大。

另外值得关注的是,近年来,政策利好的不断推出以及房地产金融的快速发展,这些利好因素为商办市场提供了良好的发展助力。但具体哪些城市可以从中受益更多,依然还是由城市的基本面所决定。而各城市之间基本面差异长期存在,这也将加剧商办市场的城市间分化。