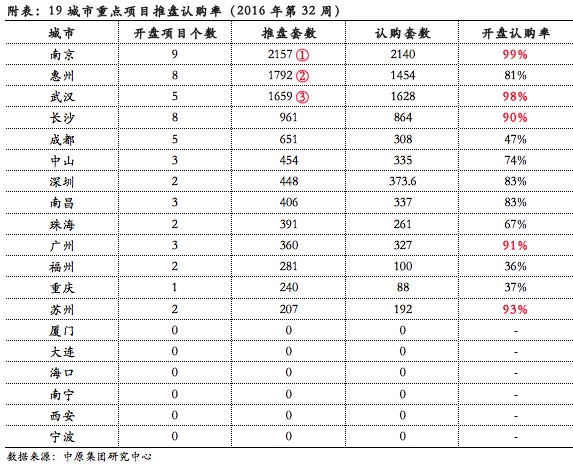

苏州南京等地调控政策加码 全国销售持续集体放缓

2016-09-23 13:58 来源:中原研究院

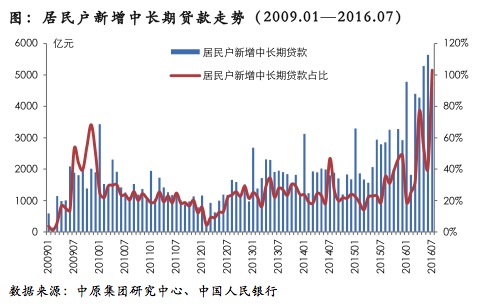

由于前期政策力度有限不足以令市场降温,上周苏州、南京和合肥再次集中对楼市调控政策加码。至此,今年下半年以来,由厦门开始,房价上涨的“四小龙”城市均已经收紧调控政策。从全国信贷环境来看,宽松局面依旧,7月居民户新增中长期贷款占整体新增贷款的比例甚至超过100%,显示楼市仍是资金主要流入的领域之一。

8月以来,各地新房市场整体成交平稳,分化依旧,但热点城市成交势头已有显著受制。全国来看,7月无论是投资、购地及销售、还是房企到位资金情况都出现集体回落,高库存城市的各类刺激政策对于当地市场或已是强弩之末。

苏州南京政策加码:上周苏州、南京、合肥再次集中对楼市调控政策加码。至此,今年下半年以来,由厦门开始,房价上涨的“四小龙”城市均已经收紧调控政策。由于前期政策力度有限不足以令市场降温,因而下半年上述四大城市的调控政策均涉及信贷甚至限购等关键性环节,政策力度不断加强。

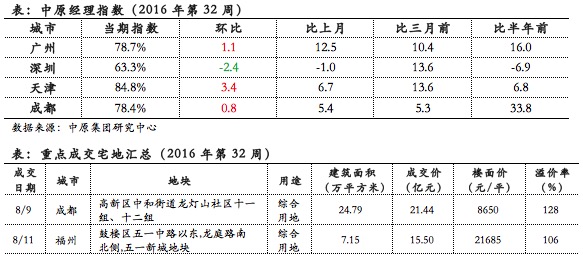

此次苏州的限购措施,不仅限购,即非本市户籍居民家庭限购2套住房,且购买第2套住房时应提供2年内在苏州市区累计缴纳1年及以上个税或社保证明;而且限贷,即已有2套及以上住房且贷款未结清的,继续停止发放第3套及以上住房贷款;同时对土地出让限价,即土地拍卖竞价超过指导价25%的,转为一次报价出让方式,按最接近所有报价平均价的原则确定竞得人。南京也调整了商品房贷款的首付比例,即对拥有1套住房且贷款未结清的,最低首付款比例上调为不低于50%;对土地出让采取摇号,即当网上竞价达到最高限价时,改为现场摇号产生竞得者。合肥则是对前期的信贷收紧政策在执行过程中进一步升级,且各银行均已落实。

房贷占比再创新高:而根据最新公布的央行数据显示,全国楼市的信贷宽松局面依旧。7月居民户新增中长期贷款再度超过4000亿元(今年以来除了2月,其他月份均超过4000亿元)。更令人瞩目的是,由于7月其他贷款新增较少或有所减少,导致居民户新增中长期贷款占整体新增贷款的比例超过100%。这也再次表明,在经济低速增长的情况下,楼市仍是资金主要流入的领域之一。

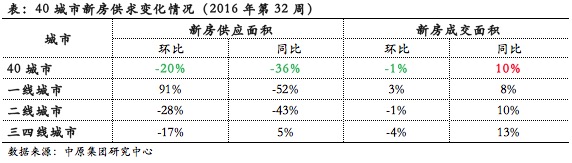

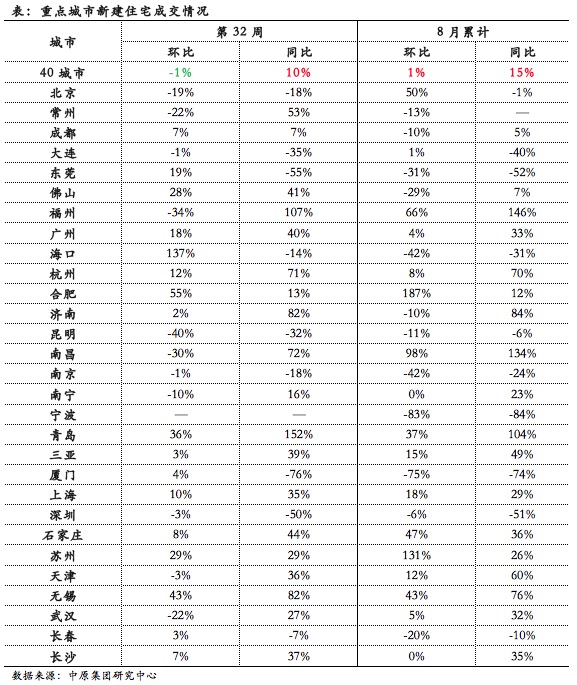

热点城市势头受制:8月以来,各地新房市场整体成交平稳、分化依旧,但热点城市的成交势头由于近期政策的不断收紧已明显受到压制。中原监测的40个城市数据显示,8月前14日新建住宅成交面积较7月同期微升1%,其中一线城市上升18%,而二线、三四线城市分别微降1%、6%。从近期政策收紧的部分城市成交情况来看,厦门下半年由于政策调整时间最早,因而8月以来成交量降幅最大达75%;南京也从前期高位有所降温,8月以来的成交量降幅达42%;合肥在6月末政策出台后成交量快速回落,但7月后期又再度攀升,这也导致了此次政策执行力度的加码,而政策效果有待后续观察。其他城市8月以来成交降幅较大的有宁波、泉州、东莞等,而成交表现较好的有南昌、福州、北京、无锡等,显示热点有所转移。

二手住宅市场整体表现也相对平稳,但重点城市走势有所不同。8月前两周,中原监测的21个城市二手住宅成交面积较7月同期上升5%。其中,南京、苏州分别上升11%、17%,而厦门则下降37%。这一方面由于厦门市场整体规模较小而波动较大,但也一定程度体现了厦门市场的政策敏感性。

全国销售持续放缓:全国来看,无论是开发投资、购地及销售、还是房企的到位资金情况都出现集体回落。7月全国房地产开发投资额累计同比增长5.3%,持续第三个月增幅收窄。同时,全国土地购置面积降幅扩大至7.8%。如果说前端的开发、购地节奏放缓有利于全国去库存任务的推进,那么销售增长遭遇瓶颈,对于高库存地区而言将带来挑战。

7月全国全国商品房销售面积、金额分别累计同比增长26.4%、39.8%,增速也持续第三个月收窄。事实上,目前政策收紧的仅局限在少部分热点城市,因此全国市场销售放缓主要还是由于大部分地区的自身市场原因,而这类城市的各类刺激政策对于当地市场或已经是强弩之末。