【中原月报】传统淡季叠加新政 年初市场成交萎缩

2017-03-03 15:48 来源:中原集团研究中心

1月月报精简版

本期关注要点:

1月,全国国土资源工作会议召开,2017年各地楼市政策的方向得到进一步细化。要建立分类调控制度、强化供需双向调节和探索房地产多元化供地机制。

2016年全国商品房销售面积及销售金额双双刷新历史记录,全年同比分别增长22%、36%。传统淡季叠加新政影响下,1月,重点城市新房销售量大幅下降。同时,二手房市场成交量再度明显回落,且持续五个月环比走低。

2016年全国土地成交额较上年大幅提升。1月,重点城市土地供求面积均环比大幅回落,在去年12月双双冲高后进入淡季行情。但与此同时,各地土地供应结构冷热不均,少部分热点城市土地出让金收入颇丰。

2016年重点房企全年销售金额、面积增幅比全国增幅高出14-15个百分点。重点房企整体市占率进一步扩大,全国房地产市场集中度进一步提升。2016年业绩增幅居前的房企包括融创、碧桂园、新城、景瑞、恒大等。1月,30家重点房企销售面积同比上涨72%,较2016年的月度历史高位也仅相差一成。

1月综述:

开年以来,各地平稳楼市的措施依然持续出台,继续因城分类调控,强化供需双向调节,成为未来各地楼市政策方向。重庆再度收紧调控政策,多部门发声表示坚决遏制“炒房”,未雨绸缪地抑制楼市投机趋势。

1月20日,国家统计局公布了2016年度房地产数据,多项指标在2016年同比出现大幅上涨。其中,全国商品房销售面积及销售金额更是双双刷新历史记录。2016年房地产行业对GDP增长贡献率是7.8%,而2015年这一数据是2.4%,显示房地产行业对宏观经济依然重要的支柱地位。

1月以来,尽管全国整体土地市场在政策抑制之下已有所降温,但长三角城市土地备受追捧,高溢价地块倍出,其他大部分热点城市土地成交的溢价率已明显走低。各地土地供应结构冷热不均,少部分热点城市仍然维持高供应状态,土地出让金收入颇丰。

传统淡季叠加新政影响,新房市场和二手住宅市场成交量环比大幅回落,价格已有下调趋势。分城市线来看,三四线城市表现相对较好。中原报价指数显示前期房价涨幅较高的城市回调压力倍增,中原经理指数则显示各城市整体保持平稳。

近期京穗分别上调二套房贷及首套房贷的利率折扣,贷款的放款节奏也普遍放慢,房贷收紧信号日益明晰。信贷的快速增长是2016年各地楼市火爆的重要推手,央行已明确提出商业银行必须严格控制一季度的新增贷款,信贷环境的收紧将抑制新的一年楼市的快速启动。

住宅市场:新房成交大幅回落 二手市场明显降温

重点城市商品住宅成交量大幅回落

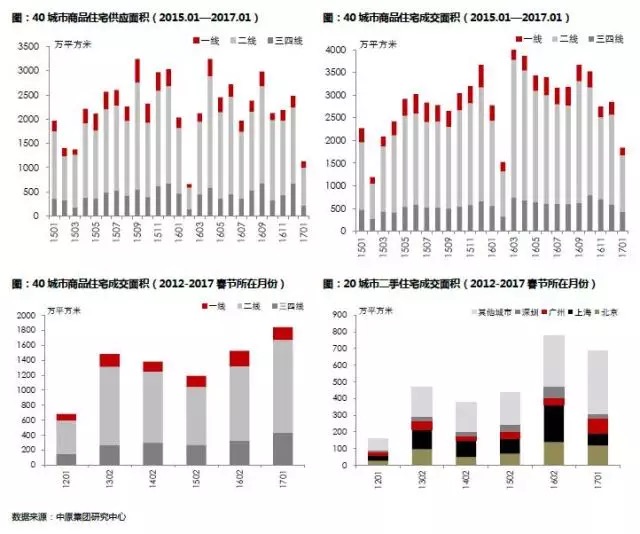

1月,在春节淡季的行情下,重点城市商品住宅成交量环比大幅下降;但与去年春节所在月份相比,增幅显著,值得注意的是,成交量的绝对值为近六年春节所在月份的最高位。中原监测的40个城市数据显示,1月,商品住宅成交面积环比大幅下降35%,与去年月均值相比,降幅达42%;但与去年春节所在月份相比,上升21%。各线城市有所分化,一线城市下降17%,与此同时,二线、三四线城市分别上升24%和33%。

由于重点城市升级调控力度或加大调控范围,市场成交热点从调控城市转移到政策未受限制且库存水平较低的城市,从具体城市来看,广州、重庆楼市值得关注。与去年春节所在月份相比,1月广州新房、二手住宅成交面积双双大幅增长41%、48%。重庆房地产市场持续活跃,已连续两个月,新房单月成交量比去年月均高出四成。与此同时,政府密切关注楼市异动,1月再度收紧调控政策,后续市场走势取决于政策打击的精准度和实际执行力度。

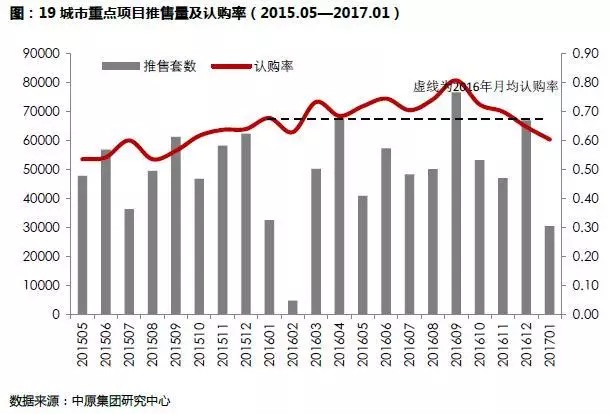

1月,楼市步入传统淡季,商品住宅供应量及推盘量均大幅下滑,上述40城市商品住宅供应面积(批准预售)环比下降55%,19城市重点项目推售套数(新开盘)环比下降54%。推盘认购率已连续四个月下降,目前降至2015年10月以来最低位60%,尤其深圳1月认购率仅20%,苏州也仅47%。

住宅库存持续回落 重庆消化周期降至低位

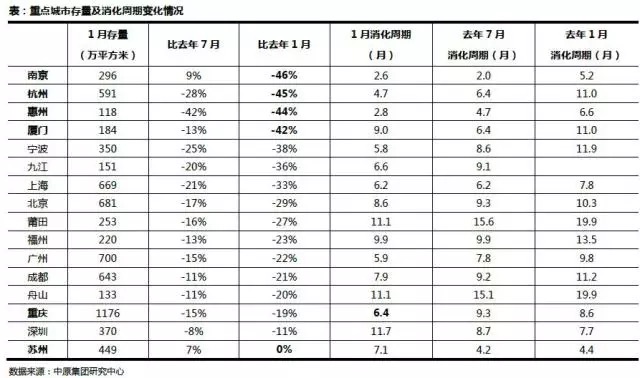

十一以来,由于部分地区房地产调控政策持续收紧,不少热点城市商品房成交量环比大幅下降。全国12月末商品房待售面积,结束连续九个月环比下降的趋势,显示出去库存节奏开始放缓。分产品类型来看,商品住宅待售面积连续十个月环比下降,而商办库存则持续增加。对此,1月苏州已经发布了化解商办库存的文件,允许将商业办公项目调整为住宅或其他适合用途项目开发建设。

地方层面,中原监测的16个城市,除苏州外,1月底存量较去年同期均出现下降,其中,存量降幅超过四成的有4个城市,分别是南京、杭州、惠州和厦门,是去年楼市热销的城市代表。值得关注的是,得益于去年四季度开始的销售大幅放量,长期属于供应充足、库存高企的城市代表重庆,库存消化周期降至近两年来的最低位仅6.4个月。

主要城市二手成交量持续回落 广州楼市淡季不淡

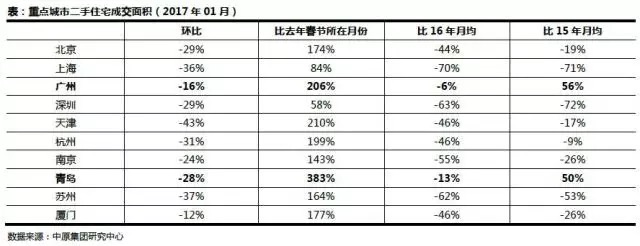

年初,二手房市场成交量再度明显回落,且连续五个月环比走低。中原监测的20个城市,1月二手住宅成交面积环比下降三成,与去年月均值相比,降幅达46%。分城市来看,二手房成交量较大的9个城市中,除成都尚未公布数据外,其他城市二手房成交量均环比下降,其中天津、苏州和上海环比降幅接近四成。

而与去年月均值相比,绝大多数城市成交量跌幅更是在五成到六成之间。广州二手市场一枝独秀,量价齐升,淡季不淡特征显著。从住宅成交套数来看,1月成交8723套,超过去年月均的8400套。广州中原二手住宅价格指数已连续22个月环比上涨,且1月涨幅未见收窄。事实上,新房成交数据受供应影响较大(开工建设、营销时机),且存在一定的周期因素(集中备案),而二手房市场成交则更能直接反映出当前市场的成交活跃程度。

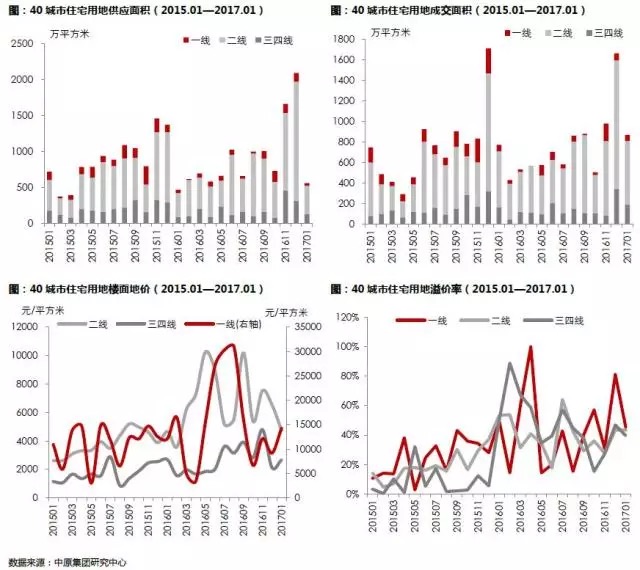

土地市场:年初供求大幅回落 优质地块仍获追捧

1月以来,全国整体土地市场在政策的抑制下已有所降温。重点城市土地供求面积均环比大幅回落,在去年12月双双冲高后进入淡季行情。具体来看,中原监测的40个城市,1月含住用地供应面积环比大幅下降七成,各线城市同步减少供应,一线、二线、三四线城市降幅在59%到76%之间;40城市宅地成交面积环比下降五成,各线城市降幅略有差异,一线城市环比下降16%,二线、三四线城市降幅分别达50%、44%。

进入2017年以来,各地土地供应结构冷热不均,一小部分热点城市维持高供应状态,土地出让金收入颇丰。1月,武汉、合肥和杭州宅地出让金收入超百亿元,分别为273亿元、231亿元和127亿元。

1月单宗成交10亿以上地块合计50宗,但在超过10亿的地块中溢价率超过100%的只有16宗,这些高溢价地块主要分布在合肥、杭州、南昌和南京,其他大部分热点城市土地成交的溢价率已明显降低,比如上海、武汉等城市溢价率均明显低于2016年的平均水平。

1月恰逢春节长假,但土地市场依然有热点涌现,可见,在政策从紧、市场调整之际,优质城市仍然备受房企青睐。

热点城市:

北京地块出让要求按比例自持:北京到期3宗地块,均预设商品住房自持比例,其中门头沟潭柘寺镇地块被京投、远洋、龙湖、保利和首开超级联合体以溢价11%,总价63.3亿元竞得,其余两宗地块现场竞报自持比例均达到自持上限,进入竞报商品住宅建设方案阶段。

天津一宅地超过限价取消交易:津南北闸口镇地块和武清黄庄街地块,由于现场报价超过最高限价而被中止拍卖。

上海远郊地块高价成交:近期鲜有地块出让的上海成交2宗含住用地,虽然都位于上海绕城高速以外,但仍吸引大型房企拿地。其中,宝山区罗店镇的地块被碧桂园拿下,这是碧桂园去年末以来在上海获取的第三宗地块,之前2宗也在较为偏远的奉贤区海湾板块。另一宗宝山区罗泾镇地块,不仅是纯宅地且容积率仅为1.6,因此吸引了9家房企参与竞拍,最终世茂以楼面价23469元/平方米拿下,溢价率57%。

合肥单月成交额创历史新高:合肥地市表现抢眼,成交17宗宅地,出让金总收入逾231亿元,为合肥近十年来单月成交额最高记录。此外,成交地块溢价率高企,其中有11宗宅地溢价率破百,更有5宗地块溢价率超过200%。去年10月底,合肥库存已降至历史低位,消化周期不足2个月,开发商补充土地储备意愿强烈。

杭州2宗宅地溢价率破百:杭州有10宗含住用地成交,出让金总计超过127亿元。碧桂园包揽萧山4宗地块,其购得的义桥镇2宗宅地,竞争激烈,成交溢价率逼近现房销售标准。

南京热点宅地摇号出让:南京江宁区两宗宅地成交,成交价格均达到现房销售标准,其中江宁区汤山街道地块现场因竞报价格已达到最高限价,由摇号决定竞买人,最终被南京国资新城以约18.8亿元,溢价113%收入囊中。

重点房企:去年购地单价大涨 市占率进一步扩大

1月,重点房企购地金额及面积环比均明显回落,但同比增幅显著。30家房企购地金额环比下降35%、同比增幅达89%,购地面积环比下降四成、同比大增65%。回顾2016年全年,30家房企购地面积较2015年增加五成,购地金额大幅上升64%。购地金额增幅高于面积增幅,意味着购地单价的大幅上涨。2016年30家房企购地楼面均价较2015年上涨一成。其背后除了地价本身上涨之外,也与房企购地城市布局变化有关。

从购地销售比来看,2016年30家房企购地销售面积比为72%,较上年增加6个百分点。购地销售面积比的提升意味着重点房企2016年在进一步扩张。

销售业绩方面,根据我们统计的30家重点房企的销售数据来看,1月销售面积同比上涨72%,较2016年的月度历史高位也仅相差一成。回顾2016年全年,30家房企销售面积、金额均同比增长37%、50%。重点房企全年销售金额、面积增幅比全国增幅高出14-15个百分点。销售价格方面,30家房企销售均价为11820元/平方米,同比涨幅一成,与全国商品住宅销售均价增幅水平相当。之所以出现重点房企销售面积增幅高于全国,而销售均价增幅与全国持平的情况,原因在于重点房企市场布局以全国一二线城市为主,而这类城市恰是2016年市场表现良好、成交增幅较大的城市。

随着销售业绩的上升,重点房企整体市占率也进一步扩大,全国房地产市场集中度进一步提升。2016年30家房企销售面积占全国市场比重为19.8%,较2015年大幅增加了8个百分点;销售金额占全国市场比重为26.5%,较2015年增加了2.4个百分点。

分房企来看,恒大、万科、碧桂园销售金额位列三甲,均超3000亿元,且与第四名拉开差距。2016年业绩增幅居前的包括融创、碧桂园、新城、景瑞、恒大等。融创在30家重点房企中,虽然销售总额排名第六,但2016年业绩增幅居首位,这也极大增强了其2017年的市场信心。此外,业绩增幅相对落后的有绿城、世茂、合生等。