中原官网发布丨后市研判:红海突围 变局毕现[2016-2017年刊系列]

2017-01-20 16:33 来源:惠州中原研究中心

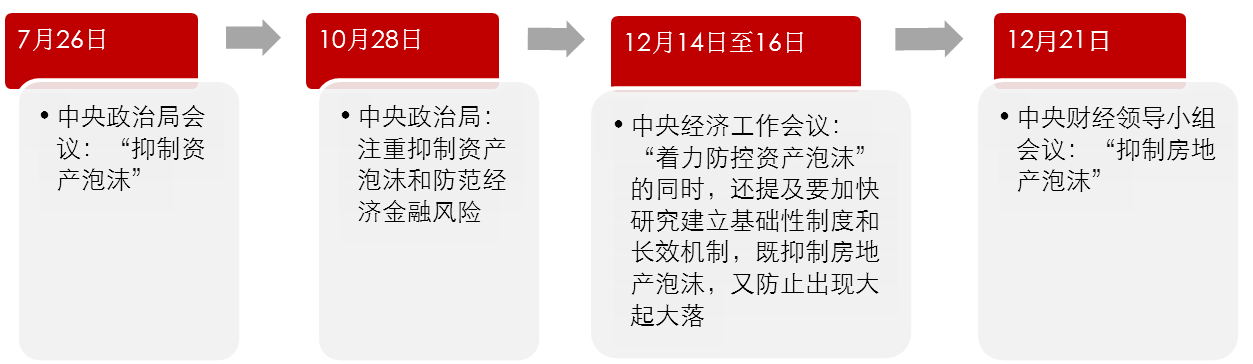

信号从紧 市场调整难免

最新出炉的各项经济数据表明经济将继续保持平稳运行,由于经济L型拐点已过、“资产荒”导致金融风险堆积、房价过快上涨威胁可持续增长,近期货币政策重心开始由稳增长转向抑制资产价格泡沫,信贷增长将进一步受到限制,从中央近期几次大的会议释放的信号来看,明年房地产政策环境从紧的可能性更大。

一系列的信号释放,将对市场高涨的情绪形成一定的压制,从惠州面临的区域环境来看,新政后深莞的成交氛围受到极大压制,稳定高压的政策环境将会持续,限价“高压线”不容触碰,市场规范、新广告法等实施短期内对市场活跃度将形成一定的压制,惠州的来访指数、市场活跃度均有所下降,政策消化期内市场不容乐观评估,市场阶段性调整在所难免。

竞合加剧 潜在供应骤增

惠州在区域一体化战略中的区位优势进一步凸显,吸引了更多品牌房企的关注,迄今为止,全国十强基本已布局惠州,外来房企在本轮抢滩大作战中,表现强势,对本土房企将形成强力冲击。但另一方面,本土房企在外来房企的冲击下,也多方位谋求突围,在这一轮的房企大跃进中,最亮眼的表现是本地房企与外来房企的强强合作,在这种合作中,外来房企更多想依托本地房企在资源占有方面的优势,而本地房企更多是依附外地房企的品牌影响力及其快速决断的市场洞察力,外来房企求进,本地房企求稳,未来房企的竞合关系将进入强博弈期。

随着房企的大势扩张,市场的供应版图也在不断扩大,随着深圳客外溢带来的惠州楼市量涨价升一片向好的趋势,品牌房企纷纷加大马力占据市场份额,根据中原研究监测的数据显示,2017年,惠州全市供应量预计超过1700万㎡,供应区间在1700万㎡-2000万㎡之间,大幅激增的供应,将对目前处于枯水期的供应端形成强劲的冲击,市场重回买方,竞争激烈,将进一步考验市场的承接力。

图4-1 惠州市新增供应走势图(单位:万㎡)

(如图:2016年实线部分为上半年实际新增供应,虚线部分为下半年预计供应量)

数据来源: 惠州中原研究中心

从监测到的项目推货节奏来看,在2017年3-5月,市场会预先迎来一波供货小高潮,部分项目领跑市场,为后续成交打开局面。从惠州目前的需求端的反应来看,供应端的热点刺激,对需求的挖掘将起到极大的作用,因此,抢占先机,抢跑市场,将是2017年营销主基调。多元融合 行业智变开启

从2003年至今,惠州楼市历经萌芽期、发展期、成长期、品牌期等阶段性发展,随着市场开放度的提高,品牌房企不断登陆扩张,客户选择多样化,行业秩序不断完善健全,行业多元化发展的时代也随之到来。一方面,城市的融合在加速,惠州在区域的战略地位不断提高,城市的发展,产业的推动,将促使房地产业由单一产业向复合地产转型,未来业态的跨界融合将更为普遍,也将撬动更多的有效需求进入惠州,另一方面,供应红海下,传统的营销势必向创新式营销转变,随行就市将难以突围,渠道多元化融合将是大势所趋。此外,产品的同质化竞争愈加激烈之下,产品定位前置、客户需求调研将显得更为重要,精准匹配需求将成为营销的突破口。

不管从企业的经营理念,还是产品设计,抑或是行业的包容度来说,整合、融合,将成为2017年惠州市场的主基调,在面临的政策变局、营销变局中,市场也不乏突破口,城市规划红利在持续释放,成交规模仍有望实现稳步增长。