中原官网发布丨楼市年刊:2016惠州房地产市场走势 重磅发布

2017-01-12 15:47 来源:惠州中原研究中心

2016年,惠州楼市在相对稳定的政策环境下,整体表现繁荣,成交量保持高位运行并创下历年最大成交规模。去库存主基调下,新增供应持续放缓,新房市场供求比持续运行于1以下,全市供应约1000万㎡,成交约1600万㎡,供求比再次下滑至新低位。在融城、融客、产城融合、跨界融合等未来多元化融合的大趋势下,房企纷纷抢滩惠州市场,惠州市场格局已悄然发生改变……

一级市场

一级市场概述

一级市场概述

宽松的政策环境使楼市热销的局面从2015年下半年延续到了2016年,在楼市量价齐飞的背景下,房企资金充裕,楼市信心十足, 加之房企大鳄并购重组大潮来袭,房企拿地积极性高涨,引发了2016年的“地王狂潮”,强一、二线城市地市高热,土地溢价飙升。

在政策、规划、周边市场外溢的多重利好叠加之下,惠州楼市成交面持续向好,同时吸引了大量品牌房企在惠布局,推升了惠州地市热度。由于房企频繁通过协议出让、收购并购、合作开发等方式拿地扩张,因此2016年全年惠州经营性用地招拍挂的数据没有出现大幅上扬,但从地价的上涨的表现依然可以看出地市的走热。

由于惠州各区县的发展有明显分化,加上深圳市场对不同区域的辐射力度不一,除了城市中心惠城区以外,临深的惠湾区域土地市场成交表现较为亮眼,而土地资源充沛的博罗县、惠东县则在土地供应方面占比较大。

由于惠州各区县的发展有明显分化,加上深圳市场对不同区域的辐射力度不一,除了城市中心惠城区以外,临深的惠湾区域土地市场成交表现较为亮眼,而土地资源充沛的博罗县、惠东县则在土地供应方面占比较大。

土地市场供应(年度)

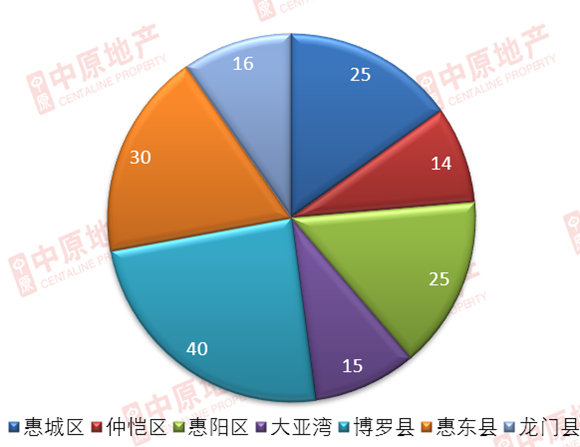

2016年惠州挂牌经营性土地共计165宗,同比下降13%。其中博罗县供应宗数最多,占总供应量的24%。

惠州市各区县经营性土地挂牌宗数(单位:宗)

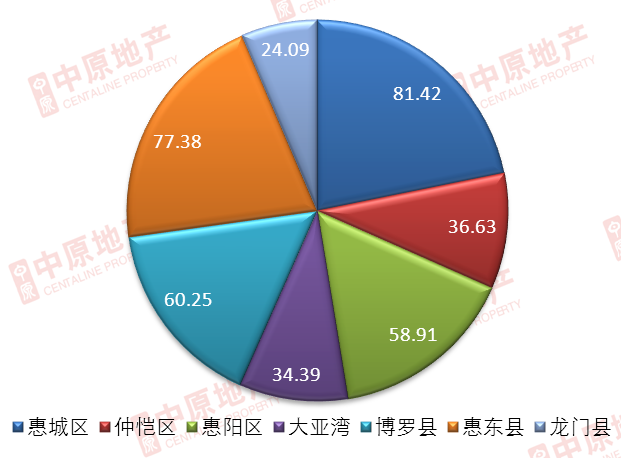

2016年惠州挂牌经营性土地面积合计373.08万㎡,同比下降16%,其中惠城区供应面积最大,占总量的21.8%;其次为惠东县,供应面积占总量的21%。

惠州市各区县经营性土地挂牌面积(单位:万㎡ )

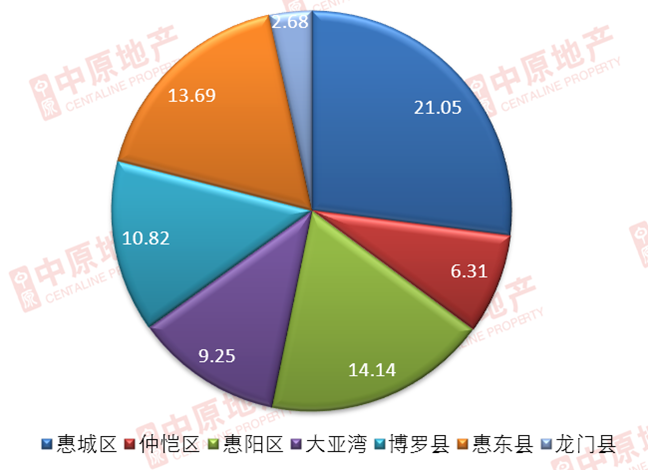

2016年惠州经营性用地挂牌总金额为77.95亿元,同比下降0.4%;惠城区挂牌金额最大,占总金额的27%。

惠州市各区县经营性土地挂牌金额(单位:亿元)

2016年惠州经营性用地平均挂牌地价(地面)为2089元/㎡,其中大亚湾地价最高,达到2691元/㎡。

惠州市各区县经营性土地挂牌土地平均地面地价(单位:元/㎡)

土地市场成交(年度)

2016年惠州经营性用地成交宗数共117宗,较去年减少1宗。

惠州市历年经营性土地交易宗数(单位:宗)

2016年惠州经营性用地成交241.44万㎡ ,同比下降16.9%。

惠州市历年经营性土地交易面积(单位:万㎡)

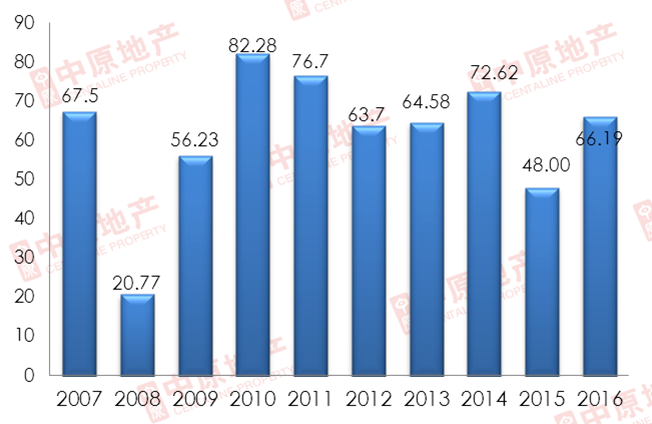

2016年惠州市经营性用地全年交易总金额为66.19亿元,同比上升37.89%。

惠州市历年土地交易总金额(单位:亿元)

2016年惠州市经营性用地成交平均地面价为2742元/㎡,同比上升65.95%

惠州市历年土地交易地面单价(单位:元/㎡)

从2016年惠州市各区域经营性用地成交分布看,成交宗数最多的为博罗县,占比达24.79%。

惠州各区县经营性土地交易宗数(单位:宗)

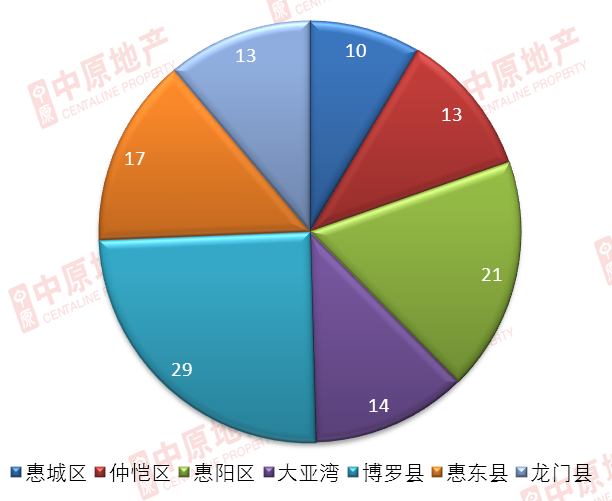

从2016年惠州市各区域经营性用地成交面积看,成交量最大的为惠东县,共成交45.51万㎡,占比达18.85%,其次为惠阳区,成交面积42.59万㎡,占比达17.64%。

惠州各区县经营性土地交易面积(单位:万㎡ )

从各区域的土地成交金额看,惠城区成交金额仍然最高,达到17.3亿元,占总金额的26.14%。紧随其后的惠阳区和大亚湾成交总金额较为接近,占比分别为18.51%和18.35%.

惠州各区县经营性土地交易金额(单位:亿元)

各区县成交地面价的差距进一步加大,惠城区以5296元/㎡遥遥领先。大亚湾地面价达到3520元/㎡,在各区县中排名第二。

惠州各区县经营性土地交易平均地面地价(单位:元/㎡)

二级市场

二级市场概述

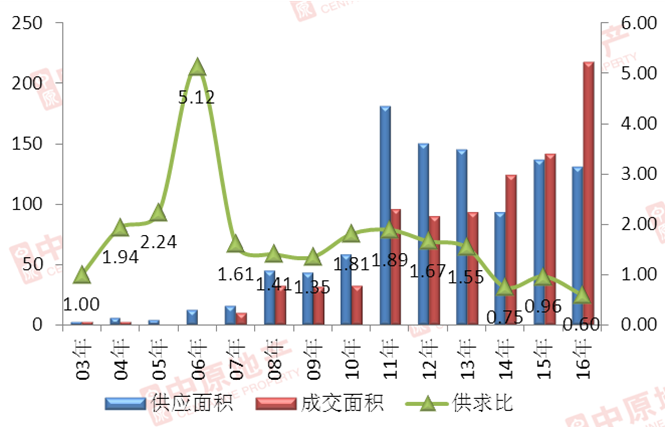

2016年,惠州楼市在相对稳定的政策环境下,整体表现繁荣,行情向上催生出极度活跃的交投氛围,成交量保持高位运行并创下历年最大成交规模,但供需紧平衡状态下,局部供应不足导致价格出现快速上涨势头,年内控涨幅压力凸显。去库存主基调下,新增供应持续放缓,新房市场供求比持续运行于1以下,全市供应约1000万㎡,成交约1600万㎡,整体供求比约为0.6,自2015年以来,供求比再次下滑至新低位,源于供需不匹配,一方面政府严控供给;另一方面随着深圳客户外溢强势覆盖,市场火爆,全市去化量达历史最高点。

惠州市供应(年度)

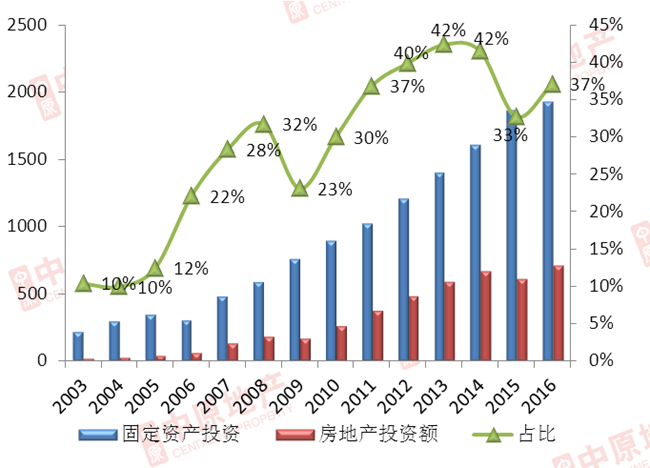

2016年惠州市房地产投资占下调回升,占比提升4个百分点,全年房地产投资额预计达712.85亿元,占全市固定资产投资的37%。

惠州市历年房地产投资额(单位:亿元)

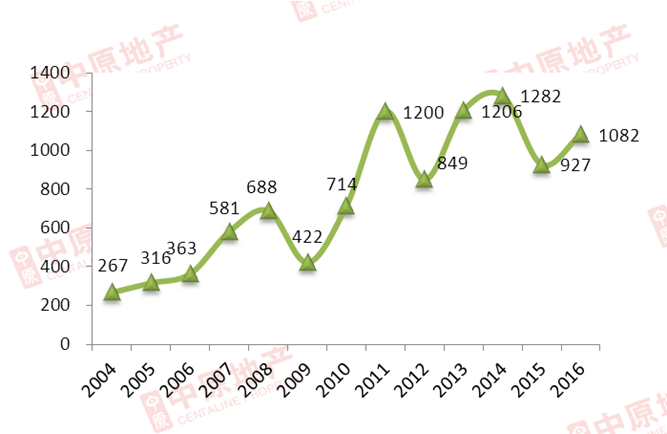

2016年全年新增供应面积为1082万㎡,同比上升16.74%,新增供应小幅回升,但依然低于前两年供应水平。

惠州市历年供应量走势图(单位:万㎡)

惠州市成交(年度)

2016年全市住宅成交1590.09万㎡,同比大幅上升41.98%,深惠融城、规划多方利好的推动下,供应端明显不足,需求端较为强劲,供求比达到0.68。

2016年全市住宅成交1590.09万㎡,同比大幅上升41.98%,深惠融城、规划多方利好的推动下,供应端明显不足,需求端较为强劲,供求比达到0.68。

惠州市历年成交面积走势图(单位:万㎡)

惠城区供应(年度)

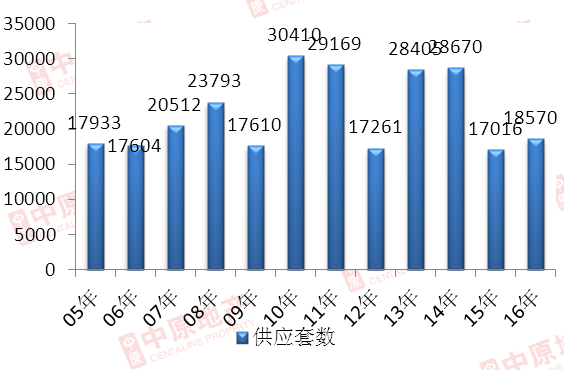

2016年惠城区一手住宅供应低位走势,全年住宅批准预售18570套,同比上升9.13%。

惠城区历年供应套数走势图(单位:套)

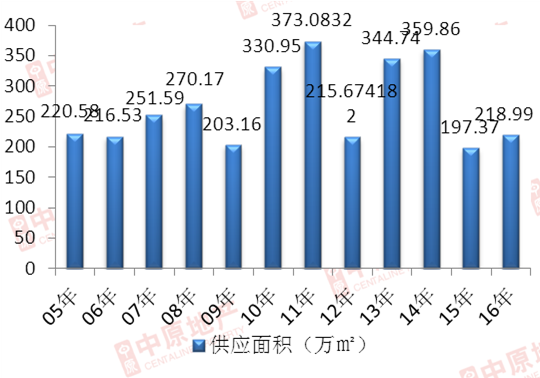

2016年惠城区住宅批准预售面积合计218.99万㎡,同比上升10.96%。

惠城区历年供应面积走势图(单位:万/㎡)

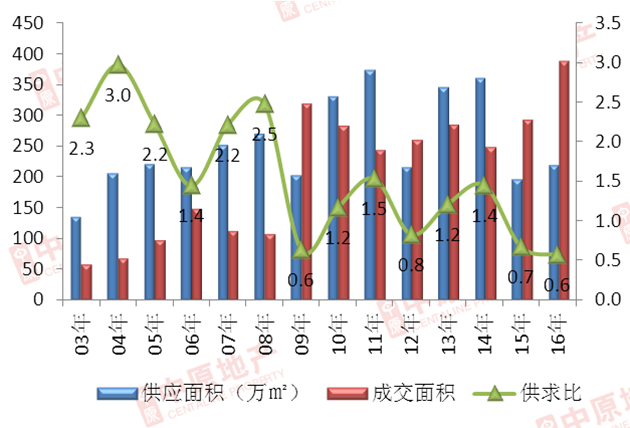

惠城区成交(年度)

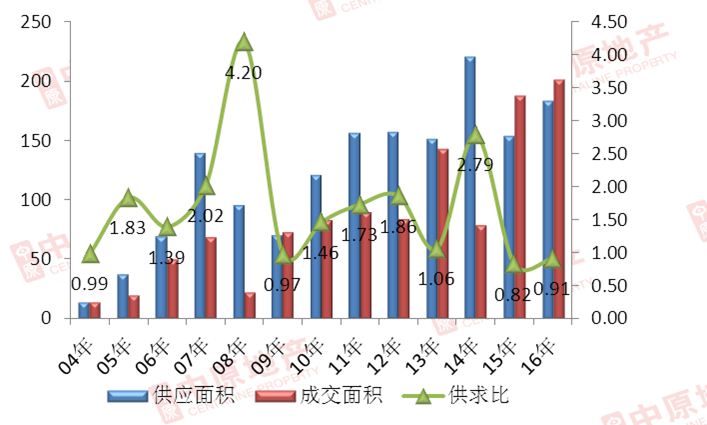

2016年惠城区住宅成交量持续2年上涨,全年成交量达387.94万㎡,同比上升32.08%;供求比为0.6,供应端不足。

惠城区历年供应成交走势图(单位:万㎡)

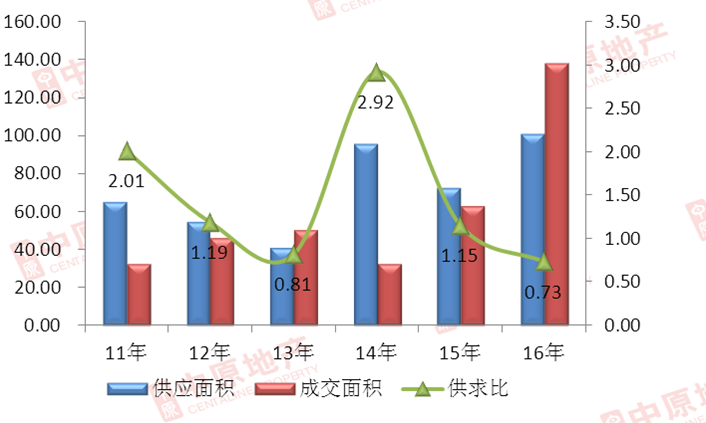

仲恺区成交(年度)

2016年仲恺区住宅供应100.89万㎡,同比上升39.50%;住宅成交137.73万㎡,同比上升1.2倍;交投均为活跃,但成交端更为旺盛,供求比为0.73。

2016年仲恺区住宅供应100.89万㎡,同比上升39.50%;住宅成交137.73万㎡,同比上升1.2倍;交投均为活跃,但成交端更为旺盛,供求比为0.73。

仲恺区历年供应成交走势图(单位:万㎡)

惠阳区成交(年度)

2016年惠阳区住宅供应183.81万㎡,同比上升18.6%;住宅成交201.91万㎡,同比上升7.35%,保持成交高位,供求比为0.91。

惠阳区历年供应成交走势图(单位:万㎡)

大亚湾区成交(年度)

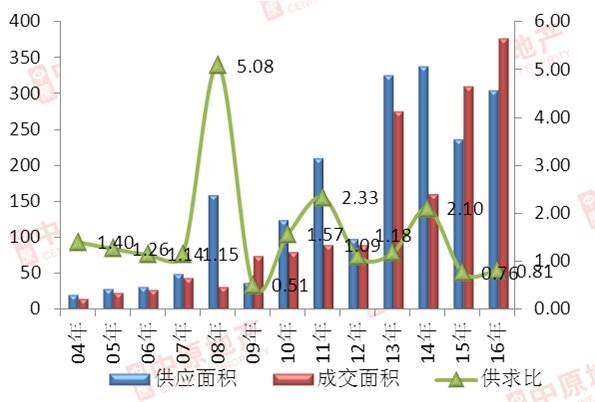

2016年大亚湾区住宅供应量304.9万㎡,同比28.98%;成交面积376.67万㎡,同比上升21.7%,供求比为0.81,持续两年供应不足,市场库存压力已明显解除,甚至出现紧缺局面。

大亚湾区历年供应成交走势图(单位:万㎡)

博罗县成交(年度)

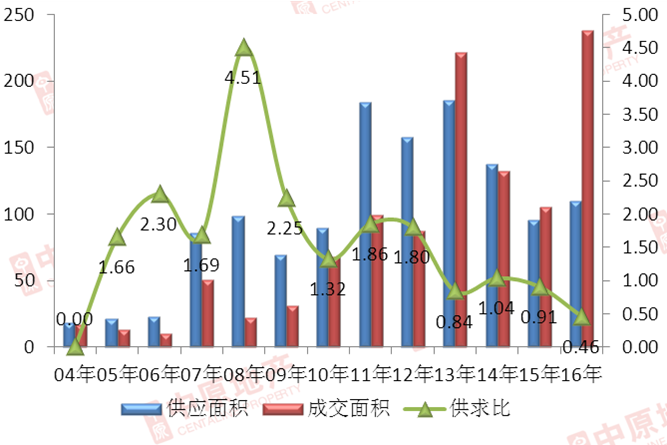

2016年博罗县一手住宅供应达109.71万㎡,同比上升14.41%,持续两年保持供应低位水平;成交面积237.88万㎡,同比上升1.25倍。住宅供求比为0.46.

博罗县历年成交走势图(单位:万㎡)

惠东县成交(年度)

2016年惠东住宅供应达130.78万㎡,同比小幅度下降4.25%,成交面积达217.53万平米,同比大幅上涨53.55%,全年供求比为0.6,供应端显示不足。

惠东县历年供应成交走势图(单位:万㎡)