2017年广州楼市在政策调控下产生了剧烈的变化。本篇一手市场总结广州中原研究发展部将从整体、分区、分版块三大维度为大家剖析新一轮调控周期下的市场特征。

— 整体市场分析 —

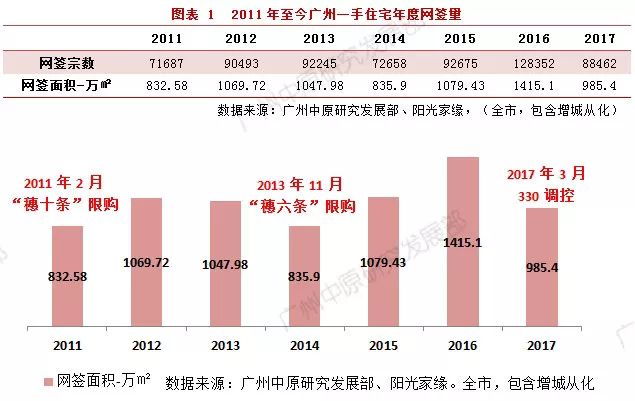

“调控年效应”,成交量下跌超3成

2017年广州一手住宅网签成交88462宗,同比下跌31.1%。受到政策调控的影响,整体成交表现未及过去两年,从同为“调控年”的2011/2014市场情况来看,2017年处于新一轮调控周期的起始阶段。

四季度成交回升显著,广州市场需求强劲

从每月情况来看,今年一手市场走势可分为3个阶段。

第一阶段为1-4月,该阶段首先延续了2016年市场热度。至“三月小阳春”买家因担心信贷收紧而抓紧入市步伐,3月调控陆续出台后,买卖双方抓紧时间成交,促使网签量连续两月突破万套。

第二阶段为5-9月,5月开始网签数据大幅回落开始表现出调控政策的“威力”,受诸多因素影响,该阶段新批供应量减少,信贷收紧,买卖双方均进入观望阶段,市场成交处于全年低谷。

第三阶段为10-12月,调控经过半年时间“消化”,市场进入回暖期。由于广州购房需求强劲,同时新批预售量较早前增加,买家选择空间增大;另一方面开发商受年底业绩冲刺、环节资金周转压力等因素影响,加快开盘推货节奏,同时部分楼盘出现特价房、折扣等让利方式刺激成交,年底出现了“翘尾”行情。

四大城市成交量对比 政策调控下广州走势相对平稳

2016年至今四大一线城市均颁布了相应的楼市调控政策,从成交走势来看,上海、深圳受调控影响波动较大,其中上海今年总成交量为626万㎡,同比下跌54%;

深圳今年成交230万㎡,同比下跌45%,反观广州在政策调控下今年成交同比下跌31.1%。由此说明广州楼市投机成分少,绝大部分买家以刚性自住为主,只要推货量保持相对稳定,市场成交不至于出现大起大落;此外,广州一手总成交量为四大城市之首。

全年均价16155元/㎡,同比回落3%

2017年全市一手网签均价为16155元/㎡,同比回落3%。从实际市场情况来看,今年部分区域价格与往年持平,即使出现价格上调,上调幅度亦较往年低。

2017年整体市场成交5大特征分析

特征一:中小户型面积成交占比增加 改善大户受政策影响明显

从近两年全市成交面积结构情况来看,120㎡以上大户型成交占比出现明显下降趋势,其从2016年初的28%下跌至近期仅19%。

广州中原研究发展部认为,2017年3月调控后由于首付比例提高、信贷收紧等原因,对部分改善、置换型买家造成误伤,市场中刚需型买家的主导地位更加明显,因此市场上大户型产品的成交能力减弱。

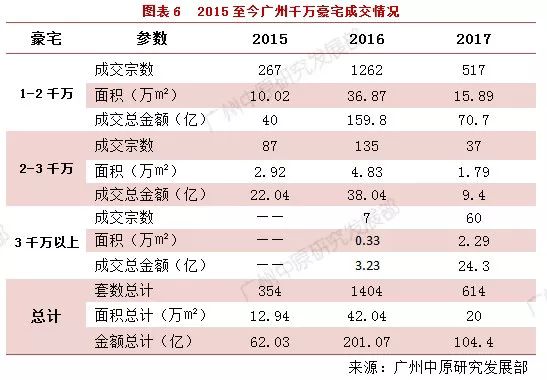

特征二:千万豪宅整体成交下降 但3千万以上顶豪不降反增

广州中原研究发展部针对千万豪宅成交情况进行统计,根据数据显示今年全市共成交614套千万豪宅,同比下跌56%;

其中1-2千万的“入门级”豪宅下跌幅度最为明显,同比减少近6成,这一价格段楼盘主要为番禺、南沙等区大面积洋房或别墅及市区白云、海珠等项目,针对多为置换客,已有一套或多套自主房产,受调控影响该部分客户多处于观望状态,入市欲望不强。而新政调控对于3千万以上“顶级”豪宅的买家影响较弱,该价格段豪宅成交量不降反升,同比大增7.6倍;60套3千万以上顶豪的总成交金额为24.3亿,占千万豪宅总成交金额的23%,去年同期顶豪成交额仅占2%。由此可见经济实力强劲的买家对广州高端项目的认可、忠诚度仍然较高,从侧面说明了高端买家对广州未来发展前景的认可。

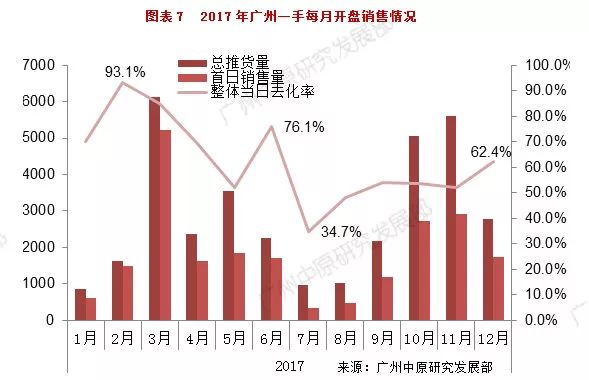

特征三:去化情况“先抑后扬”,市场形势逐渐改善

3月调控出台后开发商开盘节奏明显放缓,7-9月份大部分意向买家处于观望阶段导致去化大幅下跌;从10月开始楼盘推货节奏明显加快,受供应量增加、实际市场需求刺激,买家亦明显加快入市步伐,近一季度市场回暖信号明显。

特征四:房企业绩冲刺缓解资金压力 年底部分项目小幅让利3-5%

根据监控发现,四季度市内主要一手板块部分项目通过特价房、优惠等形式小幅让利促进成交。经过2017年买卖双方的“博弈”以及调控大趋势,部分房企由于业绩、资金压力而回调价格,对于买家而言目前为入手的好时机。

特征五:告别扎堆,Top10成交热盘来自不同板块

较以往扎堆重点板块情况有所不同, 2017年Top10热销盘来自10个不同板块,随着近年广州各区基建、招商引资协同发展;以往资源倾斜某一板块、新城的情况不再,买家的选择空间亦随之增大。预计未来买家的购置热点将更加分散至各区,这将有利于各区人口均衡流入,从而反哺区域产业、经济均衡发展。

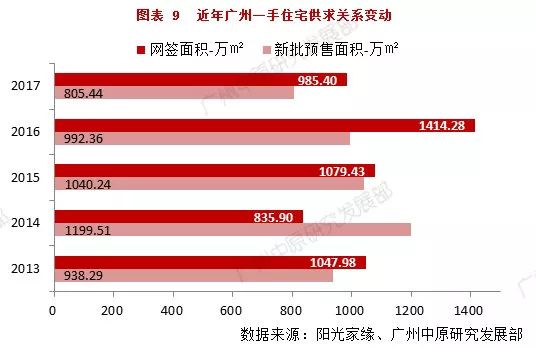

整体供应:供求比较以往缓和 近一年广州库存基本稳定

今年广州一手住宅供应量为805.44万㎡,同比下跌19%。由于供应量下跌幅度低于成交量,造成供求关系相对缓和,但需要指出的是由于网签延迟等因素干扰,部分已成交未网签去化未能体现。因此广州中原研究发展部认为实际供求之间的缺口依然存在,供不应求的市场情况将持续。

每月新批情况呈现“V字型”走势,在政策、行政干预下5-8月迎来全年供应低谷,踏入金九银十供应节奏加快,11月更是创下全年住宅供应新高。

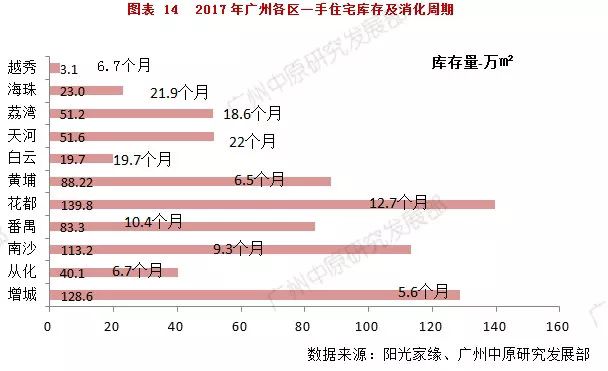

近一年广州整体库存基本维持在700万㎡上下,由于成交能力减弱,消化周期逐月提高,目前稳定在8.5个月水平。

— 分区域市场分析 —

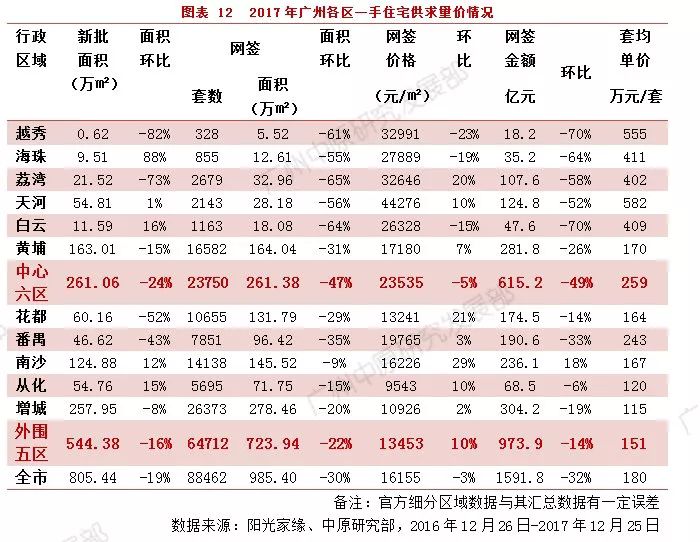

供求:天河支撑老区供应海珠增长势头猛 外围区南沙从化推货增加超1成

从中心区情况来看,今年天河区供应54.81万㎡住宅成为中心区主力。而过去两年“弹药充足”的荔湾区由于广钢处于第一期销售结束,第二期在建的“青黄不接”阶段而导致供应大幅减少超7成,预计2018年随着广钢南区项目入市,供应量将有望改善。

海珠、白云两区供应增幅达,其中海珠依靠广纸、石岗路两大板块,白云多宗旧改地将推出项目,成为中心区重要“货源地”。另一方面,由于近2年土地供应量减少,成交热区黄埔供应量出现明显下滑,2017年该区供应163.01万㎡,同比下跌15%。

外围区方面,仅从化、南沙两区供应量同比增加。其中南沙得益于近年出让地项目面市,从化则得益于温泉、街口等板块项目供应;由于供应量大增,南沙区成交在整体市场下跌3成的情况下仍然保持仅9%的回落,为全市成交表现最“稳”的区域。

库存各区:中心区存在网签延迟问题 消化周期普遍大于6个月

由于中心区荔湾、天河等区出现“成交未网签”现象,由此实际部分热点板块如奥体、广钢可供应面积并未有库存量数据表现出来的多;

外围区中花都受部分冷门区域如花山、炭步等板块存货积压影响,库存量较大,但实际上热门板块如区府、机场等供应量偏少;总体而言各区消化周期可保证大于6个月。

— 热点板块市场分析 —

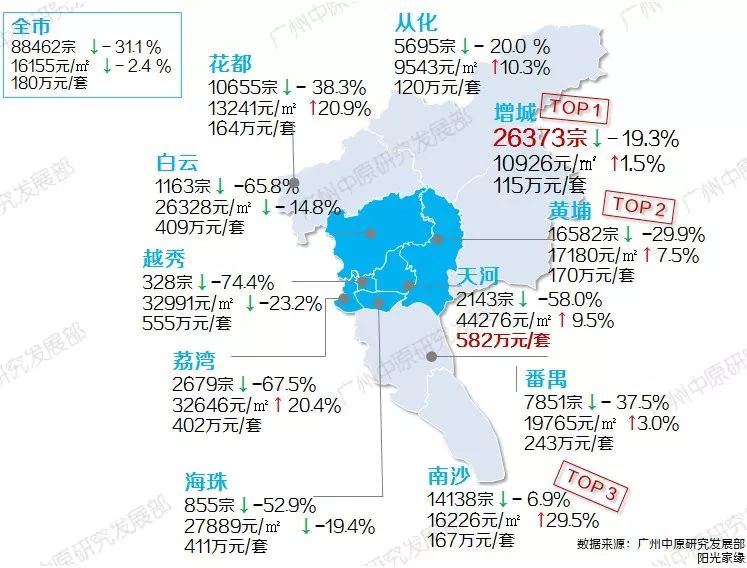

十大活跃板块成交一览:“货量取胜”永和成交猛增

今年仅增城永和、亚运城以及南沙金洲-蕉门河三大板块成交量同比出现增幅。其中永和板块凭借供应量充足,性价比高等优质而成交大幅增加。而去年成交势头较猛的长岭居、广钢等板块则由于新增供应不足而出现明细成交回落。

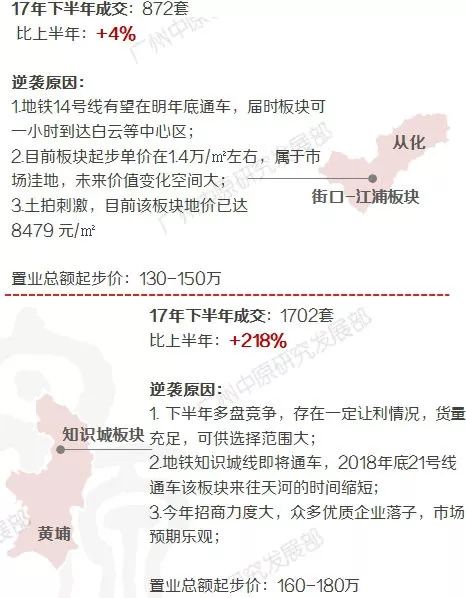

下半年5大逆袭板块:推货增加+小幅让利促成交

从全年对比情况来看,由于政策调控原因绝大部分板块成交未如去年水平。但通过上下半年成交对比,在整体市场趋于回落的情况下,以下5个板块下半年成功实现“逆袭”,成交量不降反升。

— 2018年市场展望 —

中心区:白云天河荔湾3区或分别供应20万㎡

2018年白云、天河以及荔湾为中心区供应主力,其中天河将迎来奥体珠江花城(油制气厂旧改)、小新塘两大全新项目,预计供应面积可达17.5万㎡。此外白云民科园、白云新城预计将有全新盘推出。

而供货大区黄埔主要依靠现有楼盘加推,预计知识城、长岭居将会成为供应主力。全新盘有望在二、三季度陆续面市,包括长岭居、香雪板块均有新盘推货,预计该部分供应量达26.5万㎡。

除推货量以外,新楼盘定价亦值得关注,市区2016-2017年多宗“标杆价”地块产品将入市,当年房企“一掷千金”投得的高价地项目市场反应如何,则有待持续观察。

外围区方面,2018年一手住宅供应将由增城、南沙领衔,增城主要以在售楼盘加推新货为主。供应板块集中在朱村东以及荔城,值得一提的是朱村于2017年12月挂出8K科技小镇用地,未来除教育城规划、21号线外,该区将迎来又一重大利好,预计买家将加快入市步伐,而开发商有望顺势加大供应。作为2015-2016年供地大区之一,南沙多个新项目有望在2018年面市,预计将为市场带来53.5万㎡全新盘货量以及60万㎡在售项目加推。

除上述两区外,其余区域将主要以旧盘加推为主;就整体推货形势而言,预计2018年二季度末-三季度初将会迎来高峰期,市场对调控政策的消化超过一年,预期届时成交将有望回升。

下载找房APP

下载找房APP